火災保険の保険金を請求しても申請が通らないといわれた。通るか知りたい。理由が知りたい!と火災保険申請を検討する方は思うはずです。実は、火災保険がおりない理由には、経年劣化や故意または過失による損傷であることが考えられます。今回は、火災保険がおりないケースやその理由について解説していきます。

- 火災保険の補償の対象

- 火災保険の補償対象外(おりない理由)

- 火災保険申請は『火災保険申請サポート会社』を使うメリット

火災保険申請について

火災保険では、補償の対象となる建物・家財について、被害の具合に応じた給付金が保険会社から支払われます。

被害箇所の補修や修理に対して給付金を支払うか、また給付金の金額がいくらかを判断するのは、保険会社側です。

提出された書面上だけでは判断できない場合には、保険会社から保険鑑定人が被害現場へ派遣されることもあります。

保険の加入者は、申請時の連絡や書類などで根拠を提示し、被害状況をもれなく・詳しく説明しなければなりません。

火災保険の補償対象となるもの

火災保険の補償の対象は、火災による損害だけではありません。自然災害や事故による損害も、補償の対象に含まれることがあります。一般的な火災保険の補償対象は、主に次の5パターンに分けられます。

火災保険の補償対象

- 火災 :失火・もらい火・放火などで住宅が燃えてしまった場合

- 水災 :台風や集中豪雨などで、住宅の屋根が破損・床上浸水した場合

- 風災・雹災・雪災:強風・雹・大雪で、住宅の屋根など破損した場合

- 落雷 :落雷で住宅や家電製品が壊れた場合

- 破裂、爆発 :ガス漏れなどによる破裂や爆発、ガスに引火して住宅が燃えてしまった場合

台風や落雷などの自然災害や、水濡れ・盗難などの日常生活における事故による被害でも、給付金を受け取れることがあります。

保険会社や加入しているプランによって補償の対象には差があるため、保険証書やウェブサイトなどで確認しておきましょう。

保険の申請期間は、被害を受けてから3年以内です。3年以内に申請しないと、本来なら支払われるはずの給付金でも、受け取れなくなる可能性があります。

うっかり機会を逃して損をしないためにも、被害を受けてからなるべく早いタイミングで火災保険申請することが重要です。

火災保険でよく起こる勘違い

特に、自然災害や事故による損害、過去に起こった損害箇所などは、補償の対象外と認識してしまう方が多いのが現状です。

実際には、3年以内の自然災害による突発的な被害であれば、補償の対象になる火災保険がほとんどです。

本来給付金を受け取れる損害だとしても、火災保険申請をしなければすべて自己負担で修理することになり、保険料の払い損になってしまいます。

もし、過去に1度給付金を受け取っていたとしても、その後の保険料が上がることはありません。

安心して、被害があればその都度申請しましょう。

火災保険の補償対象とならないもの(おりない理由)

火災保険の保険金が支払われない主な場合を5つ紹介します。以下のような場合のときは火災保険の補償を受けることができません。

- 経年劣化のとき

- 故意、重大な過失、法令違反の場合

- 地震、噴火またはこれらによる津波

- 免責金額以下の損害

- すり傷等の外観上の損傷

経年劣化のとき

損害が経年劣化によって発生したものの場合は補償の対象外です。火災保険は不測かつ突発的に起こった損害の補償を行うものなので、経年劣化による損害では補償を受けることはできません。

故意、重大な過失、法令違反の場合

契約者や被保険者、またはその同居親族等の故意もしくは重大な過失または法令違反によって損害が生じた場合は免責事由にあたるので保険金が支払われません。例えば、保険金目当てで自宅に放火したというような場合は保険金が支払われません。

少しわかりにくいのが重大な過失です。重大な過失というのは、少しでも注意を払っていれば防げるのにもかかわらず漫然とそれを見過ごした場合です。ほとんど故意に近いような著しい注意欠如の状態のことをいいます。重大な過失にあたるか否かは個々のケースに即して判断されます。過去に重大な過失と判断されたケースとしては、てんぷら油の入った鍋を火にかけたままその場を離れて放置して火事に至ったというケースや危険性を認知しながら寝たばこを繰り返していて火災に至ったというようなケースがあります。

地震、噴火またはこれらによる津波

地震、噴火またはこれらによる津波による損害は火災保険では補償対象外です。地震等による損害で補償を受けるには火災保険とセットで契約する地震保険が必要です。

地震保険の対象となるのは地震、噴火またはこれらによる津波が原因で起きた火災・損壊・埋没・流出などの損害です。保険金額(支払われる保険金の上限)は火災保険の保険金額の30~50%の間で設定することになっています。実際の補償では、発生した損害の程度によって「全壊」「大半損」「小半損」「一部損」に分類され、その分類ごとに決められた割合の保険金が支払われます。

免責金額以下の損害

免責金額の設定がある場合、発生した損害が免責金額以下の場合は保険金を受け取ることができません。免責金額は簡単に言えば自己負担額です。設定した免責金額分は保険金を受け取れず、自己負担する必要があります。

すり傷等の外観上の損傷

室内で飼っているペットが床をひっかいて傷つけてしまったという場合や何か重たい家具を動かすときに床にすり傷がついてしまったという場合は基本的に火災保険の補償の対象外となります。単に外観上だけの問題でそのものが持つ機能に支障をきたしていないという場合は補償を受けられません。

再審査の要求は可能

火災保険申請の審査に落ちてしまった場合には、再審査の要求が可能です。

火災保険には、「再審査請求」という仕組みがあります。

再審査請求とは

再審査請求は、保険会社による審査に通らず、給付金の支払い対象外であるという結果になった際に行えます。

加入者が再審査請求をした場合には、保険会社が外部の専門家を招く給付金支払審査委員会」にて、再審査請求書や根拠資料に基づいて審査が行われます。

審査落ち自体をできるだけ回避するために、被害が出て落ち着いたタイミングで、なるべく早く火災保険申請するのがベターです。

- 被害に遭ったらすぐに申請する

- 鑑定人の否定的な言葉に納得しない

・まとめ

火災保険は火災だけでなく自然災害や日常のトラブルなどの幅広い損害で補償を受けることができますが、住宅にまつわる損害すべてが補償対象となるわけではなく、保険金が支払われないケースが存在します。損害が発生した後で慌てないように、どのような場合では補償対象となり、どのような場合では補償対象とならないのか事前にしっかりと確認しておくようにしましょう。

(日本損害保険協会でも詳しく説明しています。)

火災保険申請で申請サポート会社を使うべき理由(メリット)

火災保険申請サポートの利用で保険会社との対応をサポート

そもそも損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。

損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

火災保険申請サポートの利用で書類の作成がスムーズ

火災保険を申請する際には、たくさんの書類が必要なため、記入漏れや書類の不足が起こりがちです。適切な書類を提出できなかったことが原因で、受け取れる保険金額が減額されてしまうこともあります。多くのサポート業者は完全成功報酬型で、費用は火災保険の保険金が支払われなければ発生しません。火災保険を最大限に活用できるように、必要書類の準備をサポートします。

火災保険申請サポートの利用で損傷個所の発見

火災保険申請サポート業者に依頼すると、まずは現地調査を行います。(無料調査)

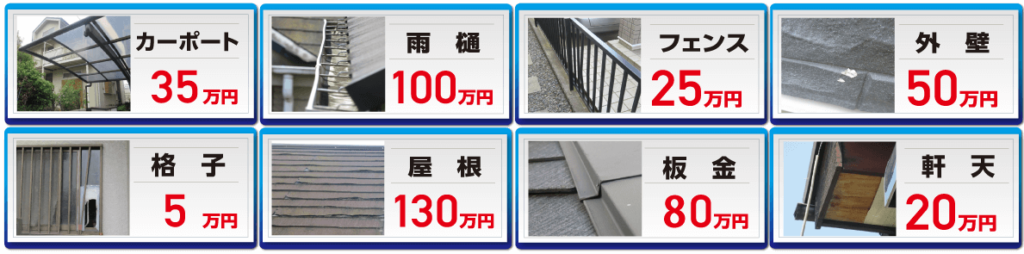

屋根の被害状況や、外壁の凹みや傷など、専門のサポート業者でないと見つけられない被害も多くあります。自分では気づかない被害を見つけてくれるので気軽に相談してみて下さい。

調査後、サポート業者が保険会社に提出する事故報告書と見積りも作成します。

火災保険申請は『火災保険申請サポート窓口』にお任せ下さい

私共、火災保険の調査のプロが基準に基づき、客観的に調査、診断致します。

火災保険申請サポート窓口のサポート手数料については完全成果報酬となっております。(損害調査して損害箇所が見つからなかった場合の費用は一切頂いておりません。あくまでも保険金が受給できた場合のみになります。)

火災保険申請サポートの初期費用、相談、調査、書類作成等

0円

完全成果報酬

保険金のお受け取りができた場合のみ、受給金額の総額の27.5%(税込)を全額後払いで頂戴しております。

弊社は広告会社という利点を最大限に活かし、あらゆる分野の企業と提携しております。その為、いざという時のレスポンスはどこよりも早く、お客様に信用を得られております。全国ネットワークですぐに現地の専門の調査員を派遣し、スムーズな保険金需給に繋げます。

・公認業者である各専門会社との連携による安心安全のサポート体制。(建築・保険のプロ)

・弁護士事務所による監修もあり、平均120万円以上の保険金をお受け取り頂けております。

受給事例

ページ下部のお申込フォームからお申込、またはお電話にてお問い合わせ下さい。

現地調査の日程調整のため、お申込から1営業日以内に担当者よりご連絡させて頂きます。ご都合のよい日時をお伝え下さい。

破損個所が火災保険の適用個所になるか専門スタッフが現地に伺い、30分~1時間程度調査を実施致します。申請可否については調査完了後、お伝えさせて頂きます。※被災箇所が見受けられない場合はその場でサポート終了とし、費用の請求等は一切ございませんのでご安心下さい。

自然災害により家屋の被害を受けた旨をご加入中の保険会社様にご連絡(事故受付連絡)頂き、申請に必要な書類を取り寄せていただきます。

調査内容をもとに修繕見積書と調査報告書をお客様へお送りいたしますので、申請書類と一緒に保険会社に送付頂きます。

申請資料を元に審査が行われますが、指摘事項があった場合、保険会社や鑑定人に対して被害状況の説明を行います。

保険会社様の回答の結果、損傷が認められた場合、保険会社様からご入金がございますので、ご確認ください。

保険会社様よりご入金額が確認できましたら、弊社よりご請求書をお送りいたしますので、手数料送金ください。申請内容が認められないなどの理由で、保険金が受け取れなかった場合は一切費用はいただいておりません。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

火災保険対象-1-300x158.jpg)