台風や大雨、集中豪雨による洪水、竜巻、雹(ひょう)、地震などの自然災害による損害は、火災保険で補償されるのでしょうか?

火災保険の中には火災だけでなく、風災・水災・雪災・落雷などの風水災等による損害を補償する内容が含まれており、台風や暴風などの風災による損害や、大雪などの雪災による損害について、一定額以上に達するものであれば補償の対象としています。

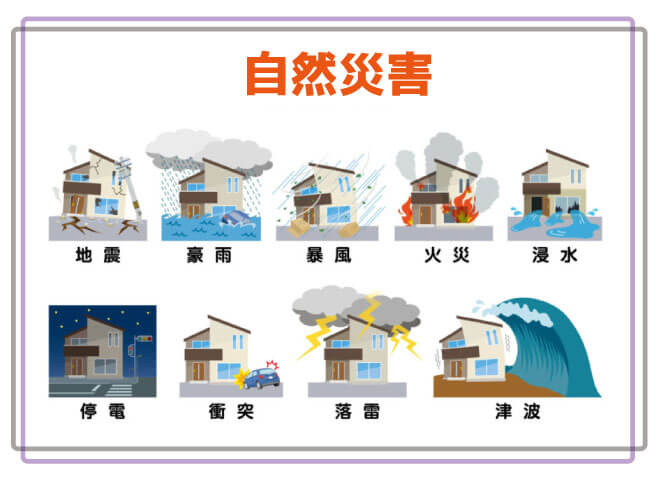

- 自然災害の種類

- 火災保険の特徴

- 被災後の申請方法

- 火災保険申請は『火災保険申請サポート会社』を使うメリット

日本の災害

日本は自然的条件から、各種の災害が発生しやすい特性があります。実際、毎年のように、水害・土砂災害、地震・津波といった自然災害が発生しています。

日本の台風は特に多く発生する自然災害の一つ。日本は昔から台風の被害が多くありましたが、近年台風および台風による大雨や暴風などによって甚大な被害が起きることも少なくありません。

なぜ日本に台風が多いかと言うと、台風は亜熱帯低気圧が発達して、最大風速17メートル以上になったものを指します。日本の南東の海上では、台風の原型と言える熱帯または亜熱帯低域圧が発生・発達しやすい場所です。発生した台風は、上空の風の流れに乗って、日本に上陸します。

台風の接近・上陸が特に上陸数が多いのが、8月と9月です。そのため、台風が発生する時期は決まっていると思うかもしれませんが、実際は年間を通して発生しています。

では、なぜ夏から秋にかけての時期に上陸が増えるのかというと、太平洋高気圧や偏西風の影響を受けているためです。北半球の熱帯付近で発生した台風は、まず貿易風(赤道に向かっていつも吹く風)を受け、太平洋高気圧の縁にそって北西に進み、中緯度地域にくると、今度は偏西風を受けて北東に向かって進みます。晩夏〜秋になると太平洋高気圧の勢力が次第に弱まり、台風は日本に上陸しやすくなるのです。

近年の大型台風など自然災害

台風とは、熱帯の海上で生じる低気圧のなかで、低気圧域内の最大風速(10分間平均)が17.2m/s(34ノット・風力8)以上のものを指します。

風速は、10分間の平均の風速を表します。そのため、実際には風速の2倍ほどの強さの風が吹くこともあります。

台風の基準となる風速17.2m/s以上で風に向かっては歩けなくなると言われています。

これらの強風がいかに危険かがお分かり頂けると思います。台風などで暴風が吹き荒れるときは、身の安全を守るためにも、安全な場所に避難するのが一番大事です!

災害をもたらした直近3年間の気象事例

2022年10月 宮崎県で震度5弱の地震被害

震源地は大隅半島東方沖

地震の規模 マグニチュード5.9

2022年6月2日・3日、関東地方で大気の状態が一時的に不安定になったと報じられました。雷を伴うゲリラ豪雨が各地で報告され大粒の雹が降った地域もありました。1日に2度発生し、Twitter上では、「ゲリラ豪雨」がトレンド1位に(関東地方のゲリラ豪雨)

2022年 強烈な寒波が日本列島を襲い、特に日本海側では大雪や猛ふぶきが続き、さらには雪に慣れていない太平洋側でも大雪になった場所があった為、積雪や路面の凍結による交通障害など、生活に影響を及ぼしました。(2022年大雪被害)

2021年 3月 北日本から西日本の日本海側

令和3年(2021年)1月7日~1月11日 冬型の気圧配置に伴う大雪・暴風

北日本から西日本の日本海側を中心に広い範囲で大雪・暴風。北陸地方の平地で1メートルを超える積雪

北日本から西日本の日本海側を中心に断続的に強い雪が降り、普段雪の少ない九州などでも積雪となったところがあった。また、7日から8日にかけて北日本と東日本の日本海側を中心に広い範囲で非常に強い風が吹き、秋田県八森では7日に最大瞬間風速42.4m/s、最大風速28.1m/sを観測し、ともに観測史上1位の記録を更新した。

2021年 2月 福島県沖地震

2月 13 日 23 時 07 分に福島県沖の深さ約 55km でマグニチュード(M)7.3(暫定値)の

地震が発生。この地震により宮城県及び福島県で最大震度6強を観測。

この地震の発震機構は西北西-東南東方向に圧力軸を持つ逆断層型で、太平洋プレート内部で発生した地震である。また、2011年3月11日に発生した東北地方太平洋沖地震の余震とみられている。

2020年 9月 台風10号

令和2年(2020年)9月4日~9月7日に発生した台風第10号による暴風、大雨等

長崎県野母崎で最大風速44.2メートル、最大瞬間風速59.4メートルとなり、南西諸島や九州を中心に猛烈な風または非常に強い風を観測し、観測史上1位の値を超えるなど、記録的な暴風となった。

2020年7月 令和2年7月豪雨

2020年(令和2年)7月3日以降に熊本県を中心に九州や中部地方など日本各地で発生した集中豪雨。

梅雨前線が九州付近を通って東日本にのびて停滞した。特に九州では4日から7日にかけて、また、岐阜県周辺では6日から激しい雨が断続的に降り、7日から8日にかけて記録的な大雨となった。気象庁は、熊本県、鹿児島県、福岡県、佐賀県、長崎県、岐阜県、長野県の7県に大雨特別警報を発表し、最大級の警戒をよびかけるなど非常に危険な状態が続いた。

2019年10月 台風19号

令和元年東日本台風(台風第19号)による大雨、暴風等 令和元年(2019年)10月10日~10月13日

東京都江戸川臨海で最大瞬間風速43.8 メートルとなり観測史上1 位を更新したほか、関東地方の7 か所で最大瞬間風速40 メートルを超えた。また、千葉県市原市では竜巻と推定 される突風が発生した。

2019年9月 台風15号

2019年9月に発生した関東上陸時の勢力では過去最強クラスの台風

※台風15号が千葉県に上陸し、93万戸以上の大規模な停電を引き起こしました。10月には台風19号が猛威を振るい、関東甲信越・東北地方に記録的な大雨や大規模な河川氾濫をもたらしたことも記憶に新しいです。

2019年8月 九州北部豪雨

長崎県から佐賀県、福岡県までの広い範囲にかけて、長時間にわたる線状降水帯による集中豪雨が発生、8月28日を中心として各地点で観測史上1位の記録を更新した

2018年 北海道胆振東部地震

2018年9月6日3:08に発生したMj6.7の地震。厚真町で震度7、札幌市東区や新千歳空港などで6弱を観測。苫東厚真火力発電所の緊急停止から発生したブラックアウトにより全道295万戸が停電となった

2018年 台風21号

平成30年(2018年)9月3日~9月5日に発生した台風第21号による暴風・高潮等

台風の接近に伴い西日本から北日本にかけて非常に強い風が吹き、特に四国や近畿地方では、猛烈な風が吹き荒れた。

高知県室戸市室戸岬では最大風速48.2メートル、最大瞬間風速55.3メートル、大阪府田尻町関空島(関西空港)では最大風速46.5メートル、 最大瞬間風速58.1メートルなど四国地方や近畿地方では猛烈な風を観測し、観測史上第1位となったところがあった。

2020年以降の台風は全国的に警戒が必要!

近年の台風がこれほどまでに強い勢力になる理由としては、海水温の異例の高さが挙げられます。海水の温度が高いと、台風のエネルギー源である水蒸気が多く発生するためです。

近年は猛暑が多かったうえに、8月までに台風の発生が少なく海水の上層と下層が混ざらなかったことで、平年より海水温がかなり上昇しました。

このような高い海水温は今後も9月下旬まで続くと見られており、今後に発生するの台風は全国的に十分な警戒が必要です。

※ご契約されている損害保険が風水災等を補償する損害保険に該当するか、詳しくは証券をご確認頂くか、損害保険会社または代理店にお問い合わせください。

もし火災保険に風水災等が該当していたら!

台風などの強風によって屋根に被害が生じてしまった場合、その修理に火災保険が適用できる事はご存じでしょうか?屋根修理になんで火災保険が?と思う方も多いかと思いますが実は上手に活用されている方も非常に多いのも事実です!

例えば、先ほど述べた通り、日本は台風などによる暴風や突風、竜巻による被害が多く、強風により災害が起こる恐れがあるときは強風注意報が発表され、甚大な被害が起こる恐れがあるときは暴風警報が発表されます。

台風以外にも木枯らし、春一番などの季節風によって何らかの被害が生じしまった際も風災の対象となります。具体的な例としては、以下のような被害です。

- 強風で屋根の瓦が飛んでしまった

- 強風で庭の物置が倒れた

- 竜巻による風で物が飛んで来て外壁が凹んだ

- 暴風によりベランダが破損した

- 台風で屋根瓦が飛び、そこから入る雨により雨漏りするようになった

- 強風により自転車が倒れ外壁が破損した

- 突風でカーポートが壊れた

- 強風によって棟板金または棟瓦が破損した

- 強風によって雨樋が破損した

台風や強風によって上記のような被害が出た場合、火災保険を適用することができます。

ただし・・

経年劣化と判断される場合、火災保険は適用できない

風災補償を受けるための基準はご理解頂けたと思います。

台風などの強風で被害が出た場合でも、風災補償による火災保険の適用ができない場合があるので注意しましょう。

実は、強風によって何らかの被害箇所があった場合でも、直接的な原因が「強風ではなく、経年劣化だ」と判断された場合には、火災保険の適用が出来ない場合があります。

例えばすでにサビてしまっている金属部分が強風によって被害がありそこから雨漏りが始まったといった場合でも、その雨漏りは屋根が経年劣化で錆びてしまったからだと判断されて、風災の適用範囲外となってしまう訳です。

火災保険と言うものは、あくまでも災害などの突発的な被害に対する保証ですので、風災補償を適用できるのは『強風によって受けた被害』のみとなります。

風災と経年劣化は見分けられる?

建物が壊れた原因が風災か、それとも経年劣化によるものなのか、実際のところ、素人に判別することはとても難しいです。何が原因の破損か、専門家に見てもらってから火災保険の申請を検討するようにしましょう!

火災保険の補償が受けられないのはどんなとき?

台風の被害に遭っても火災保険の補償が受けられない主な例としては、次のようなものがあります。

自然または摩擦などで劣化した場合

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、補償の対象外となります。

火災保険の特徴

1.火災以外にも適応

火災保険は台風・雪・雨・雷などの自然災害はもちろん、車の衝突やイタズラなど多くの被害に対応できる万能な保険です。また被害の大小ではなく事故原因が補償対象であれば問題ないため、ご自身で被害の実感がなくても保険金を受け取れるケースが多いのです。

2.何回申請しても保険料は上がらない

火災保険は自動車保険などとは違い、等級制度がないため何回使っても保険料が上がることはありません。また被害に遭う度に何度でも使うことができます。

3.火災保険の請求期限は3年

火災保険の請求権(時効)は3年しかありません。申請を先延ばしにしてしまうと、本来受け取れたはずの保険金をもらい損ねる可能性があります。

4.給付金の使い道は自由

火災保険でおりた給付金は、自由に使う事ができます。必ず修繕やリフォームに使用する必要はありません。

火災保険の申請方法

外壁が傷ついたときの火災保険の申請手順(事前準備)必要書類

①ご加入の保険証券 ②建物図面

ご自宅にある保険証書で、住宅にかけられている火災保険の種類を確認します。また、火災保険の契約書で保険の適用範囲を確認します。まずは、受けた被害が火災保険の対象になりそうかどうかチェックしましょう。

①保険会社への事故受け付け

ご加入の保険会社にWEBでの申請、もしくはお電話で、「火災保険の申請をしたい」と伝え、申請書類を取り寄せます。電話の場合、事故日や被害箇所について簡単に聞かれます。数日で申請書類が届きます。※重要 火災保険の申請は必ず加入者ご本人で申請しないといけません。(代理での申請はできません。)

②損害箇所の修理に必要な見積り、説明書類の作成

修理にかかる費用の見積書と、災害によって被害で受けたことを証明する資料が必要になってきます。ご自身や周りで、このような仕事に従事されている方がおられる場合は個人で用意できるかもしれませんが、ほとんどの方は難しいと思います。見積りの作成は塗装会社など建物の工事に詳しい業者、災害の被害ということを証明するにはやはり、その専門家が必要になります。

※見積もりの作成、被災の証明書の作成費用に関しては業者により異なりますので、契約前によく吟味ください。リフォーム会社や工務店、屋根修理業者であれば、保険金を使って工事をすることが大前提となる場合が多いです。

③保険会社への火災保険の申請

①で取り寄せた「申請書類」と②で作成した「見積書」「被災の証明書類」を保険会社に提出します。(保険会社は、申請書が届くと、申請内容が正確かどうか、請求額が適正かの判定を行います。判定結果によっては、当初の請求から減額や、保険金が支払われないこともあります。)

④保険会社の調査

各種書類の提出が完了したら、保険会社による調査が行われます。

保険会社が依頼した損害鑑定人が住宅の被害状況を直接確認します。その後、損害鑑定人の報告を元に保険会社が内容を精査し調査完了となります。

⑤支払い

これまでの全ての工程が完了し保険会社が保険の適用範囲だと認定すれば、保険金が支払われます。

保険金の支払いは申請手続きを開始してから1ヶ月程度が基本です。 半年後や1年後になるということはないので、業者と相談し入金を待ってもらうか自分で立て替えるかしましょう。

まとめ

特に注意すべきなのが、「被害状況をそのまま写真に残すこと」という点です。損害箇所を自分で補修してしまうと火災保険の対象外となることもあります。火災保険の申請には、損害箇所を修理する見積書、自然災害による損害を証明する資料が必要になっています。これらを個人で用意するのは難しく、また申請後にも、保険会社の調査員との対応もあります。

一見簡単そうな保険申請ですが、専門知識がないと素人ではとても大変で、足元を見られることもあります。書類の準備、保険会社の調査員対応など、プロの業者の力を借りることで結果、メリットは多くなります。プロが介入することで、やることはほとんどなく、適正な審査を受けられます。火災保険の申請をご検討されている場合は、ぜひ専門会社に頼ってみてください。

火災保険申請サポート会社に相談しましょう!

火災保険申請サポートとは、建物・保険の知識がある業者による、火災保険申請をお手伝いするサービスのことです。

サポートを依頼した際には、建物の調査から書類の作成まで、プロの知見を借りながらスムーズに完了させられます。

サポートを受けて保険金を受け取れた際には、金額に対して数十%の手数料が発生します。

しかも、成功報酬型のため、万が一審査に通らず保険金が受け取れない結果になってしまっても、利用者に無駄な費用が発生する心配はありません!

プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けることで、保険金の認定率や受け取れる金額がUPする傾向があります。

屋根などの高い場所は、意外にも気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、一度無料調査をすることをお勧めします。

そして何より信頼できる業者を選んでサポートを依頼することで、火災保険申請を効率よく、確実に完結させられることが一番だと思います。

ページ下部のお申込フォームからお申込、またはお電話にてお問い合わせ下さい。

現地調査の日程調整のため、お申込から1営業日以内に担当者よりご連絡させて頂きます。ご都合のよい日時をお伝え下さい。

破損個所が火災保険の適用個所になるか専門スタッフが現地に伺い、30分~1時間程度調査を実施致します。申請可否については調査完了後、お伝えさせて頂きます。※被災箇所が見受けられない場合はその場でサポート終了とし、費用の請求等は一切ございませんのでご安心下さい。

自然災害により家屋の被害を受けた旨をご加入中の保険会社様にご連絡(事故受付連絡)頂き、申請に必要な書類を取り寄せていただきます。

調査内容をもとに修繕見積書と調査報告書をお客様へお送りいたしますので、申請書類と一緒に保険会社に送付頂きます。

申請資料を元に審査が行われますが、指摘事項があった場合、保険会社や鑑定人に対して被害状況の説明を行います。

保険会社様の回答の結果、損傷が認められた場合、保険会社様からご入金がございますので、ご確認ください。

保険会社様よりご入金額が確認できましたら、弊社よりご請求書をお送りいたしますので、手数料送金ください。申請内容が認められないなどの理由で、保険金が受け取れなかった場合は一切費用はいただいておりません。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)