平均100万円が何度でも受け取れる?!.jpg)

今回の記事では、火災保険の「申請時の裏ワザ」について2025年現在の情報も踏まえて分かりやすく解説していきます。

火災保険は、住宅ローン利用時などに半ば必須の保険ですが、

- 「家を購入するときに勧められるまま入っただけ」

- 「火事になったときに使う保険でしょ?」

という程度の認識で、具体的にどんな場面で使えるのかよく知らないままになっている方が非常に多い保険です。

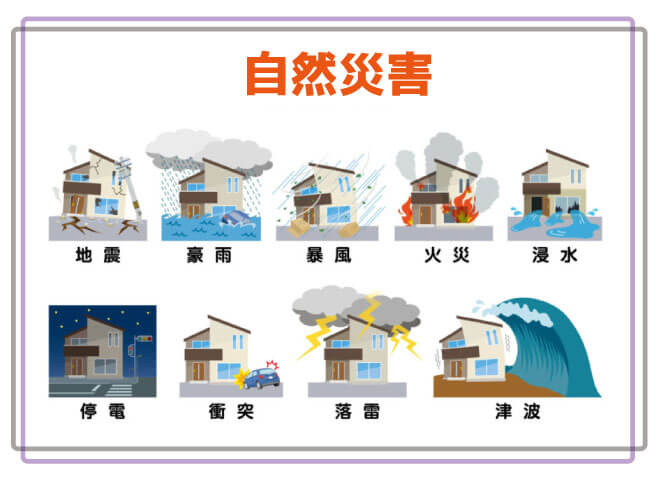

実際には、火災保険は「火事」だけではなく、

台風・大雪・ひょう・落雷・水害・地震(地震保険との併用)など、多くの自然災害による損害が補償の対象となることがあり、活用のチャンスがかなり多い保険です。

きちんと内容を理解して申請すると、100万円以上の給付金を受け取れたケースも珍しくありません。

「知っているかどうか」だけで大きな差がつきやすいのが火災保険申請です。

今回ご紹介する「裏ワザ」は、特別なテクニックではなく、契約者であれば誰でも知っておきたい基本知識+ちょっとしたコツです。

ご自宅の状態を見直すきっかけにしていただければ幸いです。

そもそも火災保険は何に使えるの?

火災保険は、その名の通り、住まいが火災の被害に遭った際の損害を補償する保険です。しかし、多くの場合は火災に加えて「落雷」「破裂・爆発」「風災」「雪災」による損害も補償されます。

また、保険の種類によっては、下図のように水災、盗難、震災などによる損害なども補償の対象になります。名前こそ「火災保険」ですが、「住まいの損害に備える保険」という意味合いが強い保険と言えます。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 一般的な火災による損害(失火、もらい火、放火、落雷)ガス漏れなどによる爆発などによる損害 |

| 風災、雪災、雹災 | 台風、暴風雨、暴風、竜巻など強風による損害、大雪、雹による損害 |

| 水災 | 台風、豪雨による洪水などの損害。床上浸水や土砂災害など。 |

| 水濡れ | 水漏れや放水などが起こり、水濡れが生じ損害が発生してしまったもの |

| 破損・汚損 | 偶発的な事故によって損害が出てしまったもの |

| 震災(地震保険) | 地震が原因での火災や家が倒壊、津波が発生して家が流されてしまった損害など |

※注※ 水災、水濡れ、破損汚損、震災は特約を追加で契約している場合のみ補償対象となります。ご自身の契約内容を一度確認してみることをおすすめします。

上記のような災害でご自宅に損害が出た場合、火災保険を使って修理費用等を請求できる可能性があります。

火災保険の補償対象は?

火災保険の補償対象は「建物」と「家財」に分かれています。

判断基準はシンプルで、

- 動かせないもの → 建物

- 動かせるもの → 家財

と考えると分かりやすいです

- 建物:建物本体、門、塀、車庫、物置、設置済みのアンテナなど

- 家財:建物内の家具・家電・衣服・日用品・貴金属・宝飾品・現金・有価証券(※多くの場合、限度額あり) ※

火災保険の補償対象は幅広いですが、ひとつの火災保険で「建物」と「家財」の両方が補償される訳ではありません。

保険商品によって変わりますが、補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンに分かれています。

そのため、建物のみを補償する火災保険に入っていた場合、家財において損害が発生しても補償は適用されません。また、高額な貴金属・美術品などを補償したい場合は、契約時に個別に申告(列挙)する必要があったり、現金については1事故あたりの限度額が定められていることがほとんどです。

火災保険申請の裏ワザ(2025年版)

火災保険は、申請できる被害があっても、気付かず申請漏れになっている方が非常に多くおられます。弊社の調査実績のなかでも、築10年以上であれば多くのご家庭で何らかの損傷が見つかる傾向にあります。

何年も保険の掛け捨てという方は、火災保険申請サポートなどの業者に見てもらうのがお勧めです。

火災保険は使っても特段デメリットもないため、活用しない理由がありません。

裏ワザその1:火災保険は条件を満たせば何度でも使える

火災保険は、損害が発生すれば何度でも請求することができます。過去に一度火災保険を使っていても、別の台風や大雪・地震などで新たな被害が出た場合はであれば、その都度、新しい事故として請求することが可能です。(※ただし、過去に申請した場所・損傷箇所については、「前回の損害をきちんと修理していること」が前提となるのが一般的です。

未修理のまま同一箇所の損害を重ねて申請することは認められません。)

裏ワザその2:申請しても、原則として保険料は上がらない

「保険を使うと、翌年以降の保険料が上がるのでは?」

と心配される方も多いですが、火災保険は自動車保険とは仕組みが異なります。

自動車保険のような「等級制度」は火災保険にはなく、火災保険を申請して保険金を受け取っても、それが直接の理由となって保険料が上がることは原則ありません。

- 「使ったら損」というよりも

- 「使わないまま払い続ける方がもったいない」

という性質の保険だと言えます。

裏ワザその3:請求期限は「原則3年」だが、例外もある

火災保険には請求できる期限(時効)があります。

一般的には、

損害が発生した日から3年以内

の事故が補償の対象とされ、

3年を過ぎると損害の原因を特定しづらくなることなどから、原則として対象外となります。

しかし、東日本大震災のような大規模災害の場合には、

特別措置がとられ、請求期限が延長・撤廃されるケースもあります。

「昔の災害だからもう無理だろう」と決めつけず、一度、ご自身の契約・事故発生日・保険会社の対応状況を確認してみることが大切です。

裏ワザその4:直さなくてもいい?給付金の使い道は契約内容によって変わる

火災保険で支払われる給付金は、基本的には使い道が指定されていない「損害保険金」です。

そのため、原則としては、

- 修繕やリフォームに使う

- 生活再建のための費用に充てる など

契約者の判断で自由に使うことができます。

ただし、近年の制度変更・契約内容の見直しにより、

保険金の支払い条件として「実際に工事を行うこと」が求められる契約も増えています。

※注※ 2022年10月以降の契約を中心に、保険会社・商品によっては「原状回復工事の実施」が保険金支払いの条件となっているケースがあります。

「必ず工事が不要」とは限りませんので、ご自身の契約約款を事前に確認しましょう。

「修理して余った分は他に回す」

といった使い方ができるかどうかも、各社・各商品のルール次第です。

誤解のないように注意してください。

(詳細はこちら)

裏ワザその5:申請サポート会社を賢く活用する

火災保険の申請は、

- 損害箇所の確認・写真撮影

- 見積書の作成

- 各種書類の準備

- 保険会社・鑑定人とのやり取り

など、個人で完結させるには意外と手間と専門知識が必要です。

加入者本人が申請手続きを行うことが原則ですが、

その準備ややり取りを専門の申請サポート会社に依頼することで、負担を大きく減らすことができます。

プロに依頼することで、

- 見落としがちな損害箇所まで調査してもらえる

- 書類不備などによる「もらえるはずだった保険金の取りこぼし」を防ぎやすい

といったメリットが期待できます。

もちろん、すべてのケースで保険金が増える・必ず認定されるというわけではありませんが、「何から手を付ければいいか分からない」という方にとっては、強い味方になってくれます。

火災保険申請サポートとは

一般的に火災保険で自然災害の損傷箇所の修繕が可能ということは認知されておらず、また保険が下りるような徹底した申請をできる方はほとんどいないのが現状です。火災保険申請サポートは専門スタッフがお客様の代わりに損傷箇所の確認調査、書類の作成、保険会社への申請サポートを行います。

加入者は保険会社に連絡し、受取った書類を保険会社に提出するだけと、面倒なやり取りは一切必要ありません。

- 火災保険申請をする時間がない

- 火災保険申請が不安

- できるだけ多くの保険金がほしい

火災保険申請サポートを利用すれば、プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けられ、保険金の認定率や受取金額がUPする傾向があります。

火災保険申請サポートのメリット、デメリット

- メリット

・損害箇所を隅々まで調査してもらえるので、保険金を多く受け取れる可能性がある

・保険会社への申請、書類の送付以外の面倒なことを引き受けてくれる

・修理して余ったお金を自由に使える(修理しなくても法的には問題なし)

- デメリット

・保険が認定されると、成果報酬として手数料を払う必要がある

火災保険申請サポートの必要性

損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。 損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

~保険金の申請から給付(受給)までは平均1ヶ月~2ヶ月程度~

火災保険対象-1-300x158.jpg)