火災保険の補償は火災に限りません。自然災害などで建物や家財が損害を受けたときの修理代金なども補償されます。では、大雪で建物などに損害が発生した場合は火災保険の対象になるのでしょうか?

日本では、国土の約51%が豪雪地帯として国から指定されており、約2000万人(総人口の約15%)もの人が、その地域で暮らしています。

- 水災被害は保険で補償される

- スノーダクトが火災保険で補償される条件

- 火災保険申請方法・流れ

- 火災保険申請は『火災保険申請サポート会社』を使うメリット

大雪の被害に補償される特約

大雪や豪雪、雪崩などの雪害で、建物や家財に被害が生じた場合は、火災保険の「雪災補償」で補償されます。【風災・雹災・雪災】はセットになっていて、多くの火災保険で、加入すると初めからついている補償です。

雪災とは、雪の重みや落下などによる事故または雪崩のことをいいます。しかし、融雪水の漏入、融雪洪水、や凍結、除雪作業による事故は除かれます。

・融雪水の漏入、融雪洪水は水災補償

・除雪作業による事故は「盗難・水濡れ等リスク」の物体の衝突

水災補償とは

水災補償とは、自然災害である水害によって生じた損害に対する補償を指します。水害によって家屋や建物、家財道具、車両などが被災した場合、保険会社から支払われる補償金によって被害を修復することができます。ただし、保険契約によって補償範囲や条件が異なるため、事前に契約内容を確認することが重要です。また、被災後はすぐに保険会社に被害状況を報告することが必要であり、被害の程度を詳細に記録することも大切です。

盗難・水濡れ等リスクの補償とは

盗難補償:保険契約によっては、被保険物が盗難に遭った場合に補償することができます。ただし、契約内容によっては、盗難時の状況や保管方法などによって補償範囲が異なる場合があります。

水濡れ補償:火災保険の一部には、水漏れや水害による被害に対する補償が含まれる場合があります。ただし、保険契約によっては、原因が明確でない場合や、水濡れの範囲が限定される場合があります。

物体の衝突による損害:例えば、上記の除雪作業時の自動車の運転ミスによって家屋や建物に衝突した場合があります。

雪が溶けた後の水災被害が出やすい場所

雪が溶けた後の水災被害が出やすいのがスノーダクトです。スノーダクトとは屋根に積もった雪をヒーターや生活熱で溶かして発生した雪解け水を、中央のスノーダクトに流すように設計された雪国特有の屋根のことを指します。

スノーダクトはとても便利なものですが、排水溝などに落ち葉やゴミがつまると排水部分が閉塞し、水がたまってオーバーフローとなり、建物の中に水漏れが発生することもあります。

冬期間は、スノーダクトの排水部分が凍結して閉塞し、気温が高くなった時に屋根の積雪が解けても排水ができず、やはりオーバーフローとなって建物の中に水漏れが発生します。

雪の被害は保険で支払い対象になります。※参照 損保ジャパン

スノーダクトが火災保険で補償される条件

スノーダクトを火災保険を使って修理をするには、以下の項目を満たしていなければなりません。

・火災保険の補償範囲内の被害による災害

・火災保険の補償対象に『建物』が含まれている

・被害発生から3年以内

これら全てを満たしていた場合に限って、火災保険の補償を受けることができます。反対に、これらのうちどれか1つでも満たしていなかった場合、火災保険の補償を受けられないので、注意しましょう。

火災保険の補償範囲内の被害による災害

まずは、被害原因が契約している火災保険の補償範囲内の災害によるものかどうか、確認をする必要があります。

スノーダクトに発生しやすい被害として

・雪の重みでスノーダクトの損傷

・強風による飛来物でスノーダクトの損傷

・雹が降った際に、スノーダクトの損傷

・スノーダクトの損傷による雨漏り

これら4つが頻繁に発生する被害ですが、これらの被害はそれぞれ

| 雪災補償 | 風災補償 | 雹災補償 | 水濡れ補償 |

で補償されます。

例えば、雹災による被害にあったとして、雹災補償に入っていなかった場合は、火災保険の補償を受けられません。このように、該当する被害に対する補償に入っていない場合は、火災保険の補償を受けることはできないので注意しましょう。

火災保険の補償対象に『建物』が含まれている

火災保険の補償対象は

・建物のみ

・家財のみ

・建物と家財の両方

の3つになっています。スノーダクトは『建物』として扱われるため、火災保険の補償対象に『建物』が入っていない場合は、火災保険の補償を受けることはできないので、注意しましょう。

火災保険の『建物』と『家財』とは?

火災保険で『建物』と『家財』とは

建物:簡単に動かすことができないもの、引っ越しの際に持っていくことができないもの

家財:簡単に動かすことができるもの、引っ越しの際に持っていくことができるもの

という違いになっています。スノーダクトは、簡単に動かすことはできず、引っ越しの際に持っていくこともできないため、『建物』として扱われます。

被害発生から3年以内

火災保険の申請期限は『被害が発生してから3年以内』と保険法で定められています。よって、被害発生から3年以内に申請しなければなりません。

仮に、3年以上経ってしまった場合には、時効となり保険申請できなくなってしまうので注意が必要です。

スノーダクトが火災保険で補償された事例

実際にスノーダクトが火災保険で補償された事例を紹介します。

雪の重みでスノーダクトの損傷

雪の重みでスノーダクトが曲がってしまった場合は、火災保険の雪災補償にて、火災保険の補償を受けることができます。

スノーダクトは、雪解け水などをしっかりと排水するため。少しでも被害が発生すると、そこから様々な二次被害が考えられます。冬を超えて雪が溶けきったら、申請サポート業者の無料調査にて専門家に調査してもらうことをお勧めします。

強風による飛来物でスノーダクトの損傷

強風による飛来物で、スノーダクトが損傷した場合は、火災保険の風災保証にて、火災保険の補償を受けることができます。また、風災によってスノーダクトに被害が発生した場合、その被害箇所に雪が積もって二次被害が発生する可能性があります。

台風や強風が吹いた後には、サポート業者の無料調査にて、専門家による調査を受けることをお勧めします。

雹が降った際に、スノーダクトの損傷

雹によってスノーダクトに被害が発生した場合には、火災保険の雹災保証にて、火災保険の補償を受けることができます。

雹に関しても、強風同様に損傷箇所からの二次被害が発生する恐れがあります。

特に大粒の雹などが降った後には被害が発生している可能性が高いため、雹が降った後にはサポート業者の無料調査にて、専門家に調査してもらうことをお勧めします。

スノーダクトの損傷による雨漏り

スノーダクトに雹や飛来物が当たって被害が発生した際に、二次被害として最も多いのが水漏れ被害です。

雨漏りによって壁紙や天井、クローゼットの服などに被害が発生した際には、火災保険にて補償を受けることができます。また、天井などからの雨漏りが確認できた際には、スノーダクトに被害が発生している可能性が高いです。

天井からの雨漏り被害が確認できた際には、サポート業者の無料調査を利用して、専門家からの調査を受けましょう。

スノーダクトが火災保険で補償されなかった事例

スノーダクトが、火災保険で補償されなかった事例を紹介します。

- 経年劣化による被害

- 故意な損害や過失による被害

- 被害総額が免責金額以下の場合

これらの被害の場合は、火災保険で補償を受けることはできないので、注意が必要です。

そもそも火災保険は、自然災害などを補償するための保険です。経年劣化や故意な損害・重大な過失は自然災害ではないため、火災保険の補償を受けることができません。

また、仮に自然災害による被害であったとしても、被害総額が免責金額以下の場合、火災保険の補償を受けることはできません。

ここで言う免責金額とは『この金額の損害までは自己負担しますよ』と言う基準のようなものです。

免責金額は人によって注意が必要

免責金額は、人によって設定された金額が変わってくるため、注意が必要です。

- ここ数十年保険を見直していない場合:20万円と設定されていることが多い

- ここ最近保険を見直した場合:ご自身で設定した金額

と人によって変わってくるため、注意しましょう。

ご自身の免責金額がわからない場合は、事前に保険会社に確認することをお勧めします。

火災保険申請方法・流れ

1.まずは被害箇所の被害状況の確認をする

被害が確認できた場合には、一番最初は被害状況の確認からしましょう。

スノーダクトは『風災・雪災・雹災』など、様々な自然災害が原因で被害が発生します。

もしも被害が確認できた場合には

- 被害発生日時や時間帯

- 被害発生当時の天候や被害が発生した原因

などをメモに残しておくことをお勧めします。

※被害の自覚症状がない場合は2へ(屋根は普段確認することがほとんどない場所のため気づかず損傷していることも多いです。)

2.火災保険申請サポート業者に連絡し現地調査と資料作成

火災保険申請サポート業者による被害状況の調査を行います。ここで申請できる箇所をしっかりと調査いたします。

スノーダクトの多くは

- スノーダクト自体の損傷

- スノーダクトの排水機能の低下による雨漏り

などになると思います。スノーダクト被害はご自身で確認しずらく、確認する際に危険が伴う場合があります。そのような場合は無理にご自身で確認せず、火災保険申請サポート業者の専門家による調査をしてもらいましょう。被害が確認しづらい箇所もしっかりと調査致します。

また申請可能な場合は、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

火災保険が適用される主な雪による雪災事例

以下のような事例では火災保険で補償を受けることができます。

屋根が雪の重みで壊れた、変形した

雪災で屋根が崩壊、変形してしまった場合も火災保険の補償対象です。はじめから雪災補償がついている火災保険が多いとはいえ、加入しているだけで無条件に適用されるわけではないので気を付けましょう。保険の対象や補償の種類を把握しておくことが大切です。

積もった雪の圧力で窓ガラスが割れた

積もった雪の圧力で窓ガラスが割れた場合も火災保険の補償対象です。

隣家からの落雪で自宅の壁や塀が壊れた

隣家からの落雪で自宅の壁や塀が壊れた場合は落雪による被害となり、火災保険の補償対象です。しかし、自宅の屋根の雪が落ち、隣家の屋根や窓を壊した場合には対象となりません。あくまでも火災保険の対象は自分の家、家財となるため、隣家は対象外となります。

カーポート(車庫)、物置などが大雪の重みによって壊れた

カーポート自体の損害は火災保険で補償を受けることができますが、駐車していた車に被害が及んだ場合は、火災保険では保険金が支払われません。

アンテナや雨どい、太陽光パネルなどが大雪によって壊れた

アンテナや雨どい、太陽光パネルなどが大雪によって壊れた場合も火災保険の補償の対象となります。落雪、積雪の影響などが考えられます。

給湯器、室外機が大雪のせいで故障した

給湯器、室外機が大雪のせいで故障した場合も 火災保険の補償の対象となります。落雪の影響が考えられます。

近くの山や爆弾低気圧によって発生した雪崩による建物の被害

近くの山や爆弾低気圧によって発生した雪崩による建物の被害も火災保険の対象となります。

大雪で雨どいが歪んだ

大雪で雨どいが歪んだ場合も火災保険の対象となります。雨樋に関しては落雪、積雪などがありますが、この他、風や雨の影響によるものもあります。

積雪によりフェンスや外壁が壊れた

積雪によりフェンスや外壁が壊れた場合も火災保険の対象となります。見落としがちですが、実は屋根だけでなく積雪によりフェンスや外壁が押しつぶされることもあり、このような被害にも対象となります。

火災保険が適用されない雪による被害事例

雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

雪解け水が原因の土砂災害・融雪洪水などは「水災」となります。

自然または摩擦などで劣化した場合

自然または摩擦などで劣化した場合は『経年劣化』、老巧化にあたり、火災保険の対象となりません。

雪災事故が起こってから保険金請求まで3年以上経った場合

保険金の請求期限は保険法で3年とされているため、時効となり火災保険の対象となりません。忙しいから後で請求しようと思わず、気づいた時に申請しましょう。

保険契約者、被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反

保険契約者、被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反は言うまでもありません。

雪でカーポートの屋根が落ち、車も被害に遭った場合

カーポート自体の雪害は火災保険で補償を受けることができますが、車については火災保険では保険金が支払われません。

落雪で隣家に損害を与えてしまった場合

こちらも火災保険の対象外です。基本的に自然災害が原因で起こった損害は人に責任を問うことができません。しかし、被害が出そうな状況を放置していた場合は損害賠償請求される場合もあります。

損害額が20万円以下の場合

一昔前の火災保険では風災・雹災・雪災補償にフランチャイズ方式の20万円の免責が設定されていることが一般的です。この場合、損害額が20万円未満の場合は保険金が支払われず、20万円以上の場合は全額保険金が支払われます。例えば損害額が19万円なら1円も支払われず、21万円なら21万円全額が支払われます。

火災保険の申請が不安なら火災保険申請サポート窓口にご相談ください

雪害に遭った際に火災保険が適用される場合とされない場合について解説しました。損害の直接的な原因が雪災であるか否かを基準として、補償対象かどうか判断されます。雪災による直接的な損害は補償対象になりますが、雪解けによる洪水などの2次災害は補償対象外なので注意しておきましょう。

保険金を受け取るためには、損害発生時の状況や要因をできるだけ具体的に保険会社へ報告することが大切です。また、補償対象となる損害でも、損害を受けてから3年以上経過すると申請資格を失ってしまう場合もあります。損害を見つけたら速やかに申請を行いましょう。

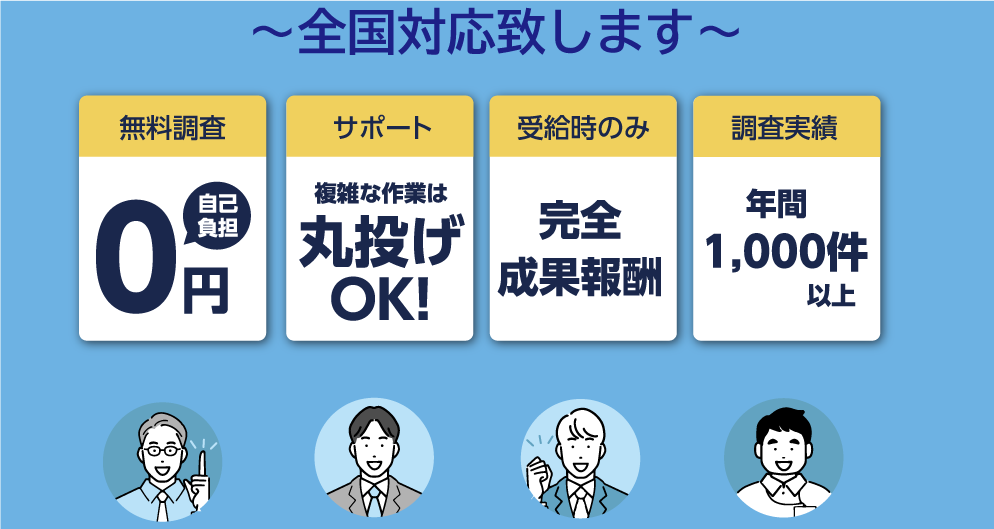

損害の状況報告や火災保険の申請が不安な人は、火災保険の申請サポート業者の火災保険申請サポート窓口にご相談ください。

火災保険申請サポート窓口では年間1,000件以上という業界屈指の調査実績を持ち、平均給付額は100万円以上を誇る申請サポート業者です。手数料も25%と他社と比べて割安で、細部にわたるまでチェックできるスキルを持った調査員が在籍しております。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

火災保険対象-1-300x158.jpg)