近年では、毎年のように全国各地で自然災害が頻発し、甚大な被害が発生していますが、そんな被害を実際に自分の家に受けたとき、火災保険の「風災補償」で保険金を受け取れることはご存じでしょうか。

- どんな風災の事例があるのか

- 風災での申請をできる条件

- 火災保険申請は『火災保険申請サポート会社』を使うべき

火災保険の補償範囲

火災保険は加入する補償内容にもよりますが、火災・風災・水災・水害・破損などの被害があった場合に保険金が受け取れる保険です。また別途で地震保険にも加入することで地震被害時にも保険が適用されます。

日本は台風などによる暴風や突風、竜巻による被害が多く、強風により災害が起こる恐れがあるときは強風注意報が発表され、甚大な被害が起こる恐れがあるときは暴風警報が発表されます。

台風以外にも木枯らし、春一番などの季節風によって何らかの被害が生じしまった際も風災の対象となります。風災以外の例としては以下のような被害です。

火災保険対象被害例

「これっていつの被害かな?えっ!これもそうなんだ!」とういうことが沢山あります。ご自身では実感がなくても、専門家の調査で見つかる隠れた被害が多数存在します。

風災

- 強風で屋根の瓦が飛んでしまった

- 強風で庭の物置が倒れ、隣家の塀を壊してしまった

- 強風で物が飛んできて外壁、屋根が壊れた

- 強風によりベランダが壊れた

- 強風により屋根の被害があり、そこから浸水した

- 強風でカーポートが傾いた、傷ついた

など様々な被害があります。上記全てを保証してくれるのが火災保険です。

雪災

- 屋根に積もった雪が落雪してカーポート、軒先、雨樋を壊してしまった。

- 降り積もった雪の重みで屋根の軒先が変形、瓦が割れたしまった。

- 雪のせいで雨漏りが発生した。

- アンテナや太陽光パネルが、大雪のせいで破損した。

- 雪が原因で給湯器や室外機が故障。

- 隣家からの落雪で、自宅の壁、フェンス等が破損。

などなど。

雹(ひょう)災

- 雹により窓ガラスが割れてしまった。

- 雹により屋根、外壁への損傷。など

台風や強風以外にも上記のような被害が出た場合、火災保険を適用することができます。

今回は近年多発している自然災害の中の風災についていくつか申請事例をご紹介致します。

台風被害 例(風災補償)

ここ数年で増えた台風による被害です。

暴風による屋根の破損です。瓦の損傷は雨漏りにも繋がるのですぐに修繕する必要性もあります。

写真は被害の大きいものを載せましたが、被害の大小関わらず請求対象になります。

雨樋は経年劣化との見分けが難しい箇所でもあります。画像では雨樋の歪み程度ですが、雨樋を止めている金具や雨樋自体が強風により飛ばされるケースもあります。最近の雨樋は強度も強いですが一昔前の雨樋は強度もなく比較的損傷を受けやすい箇所です。

カーポートは強風で屋根が捲れ上がるイメージですが、飛来物によりカーポートの柱や屋根に損傷を受けるケースがあります。

日本という国は夏の終わりごろから秋にかけて、必ず台風が上陸する国として有名です。ここ数年は台風によって非常に甚大な住宅被害が生じてしまっています。(国土交通省:被害状況)

台風というものは猛烈な風と大雨を伴う自然災害ですので、屋根材や棟板金が吹き飛ばされる、飛来物によって屋根や外壁が破損する…などと言った被害が出た場合、その被害が雨漏りに直結する厄介な自然災害です。

雨漏りは、放置してしまうと被害を拡大させてしまうものですので、できるだけ早く修理する必要があります。しかし、屋根や外壁の修理というものは決して安い部類の工事ではありませんので、突然の災害による破損であれば家計に大きなダメージを与えてしまうことになるのです。実はこういった強風による住宅被害は、火災保険を適用して無料で修理を進めることができる可能性があるのです。(気象庁)

(補償対象外)経年劣化の場合

確実に風災と認定されない限りは却下されておしまいです。

しかし、建物が壊れた原因が風災か、それとも経年劣化によるものなのか、実際のところ、素人に判別することはとても難しいです。何が原因の破損か、専門家に見てもらってから火災保険の申請を検討するようにしましょう!

火災保険の補償が受けられないのはどんなとき?

台風の被害に遭っても火災保険の補償が受けられない主な例としては、次のようなものがあります。

①自然または摩擦などで劣化した場合

※屋根の老朽化により、雨漏りが発生した。

※壁面の老朽化により、壁に染みが出来た。

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、自然災害ではない為、補償の対象外となります。

②事故が起こってから保険金請求まで3年以上たった場合

※保険金の請求期限は保険法で3年とされています。保険会社によっては、法律とは異なる請求期限を設けていることもあるためご確認が必要です。また、火災保険に加入していることを忘れていた、火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もあります。気付いた時点で問い合わせてみるといいかもしれません。

火災保険申請は火災保険申請サポート会社に依頼しましょう!

建物・保険の知識がある業者による、火災保険申請をお手伝いするサービスのことです。

サポートを依頼した際には、建物の調査から書類の作成まで、プロの知見を借りながらスムーズに完了させられます。

サポートを受けて保険金を受け取れた際には、金額に対して数十%の手数料が発生します。

しかも、成功報酬型のため、万が一審査に通らず保険金が受け取れない結果になってしまっても、利用者に無駄な費用が発生する心配はありません!

プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けることで、保険金の認定率や受け取れる金額がUPする傾向があります。

火災保険申請サポートがなぜ必要なのか

損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。 損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

火災保険を利用する前に!

特に注意すべきなのが、「被害状況をそのまま写真に残すこと」という点です。損害箇所を自分で補修してしまうと火災保険の対象外となることもあります。火災保険の申請には、損害箇所を修理する見積書、自然災害による損害を証明する資料が必要になっています。これらを個人で用意するのは難しく、また申請後にも、保険会社の調査員との対応もあります。

一見簡単そうな保険申請ですが、専門知識がないと素人ではとても大変で、足元を見られることもあります。書類の準備、保険会社の調査員対応など、プロの業者の力を借りることで結果、メリットは多くなります。プロが介入することで、やることはほとんどなく、適正な審査を受けられます。火災保険の申請をご検討されている場合は、ぜひ専門会社に頼ってみてください。

屋根などの高い場所は、意外にも気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、一度無料調査をすることをお勧めします。

そして何より信頼できる業者を選んでサポートを依頼することで、火災保険申請を効率よく、確実に完結させられることが一番だと思います。

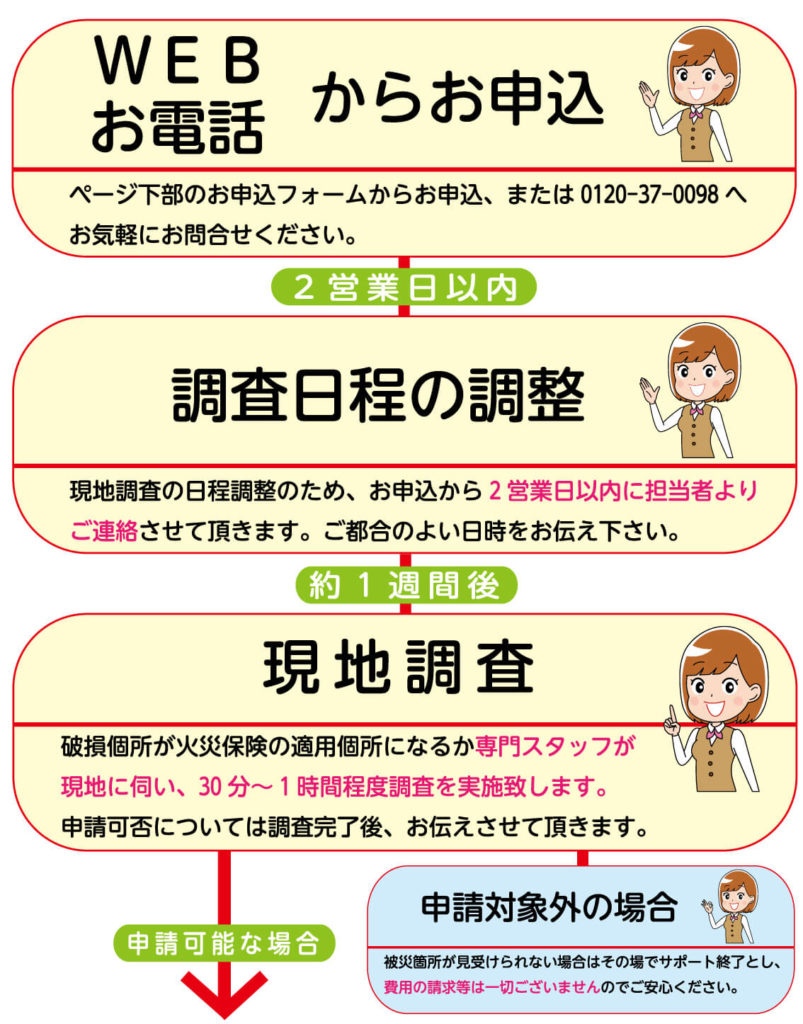

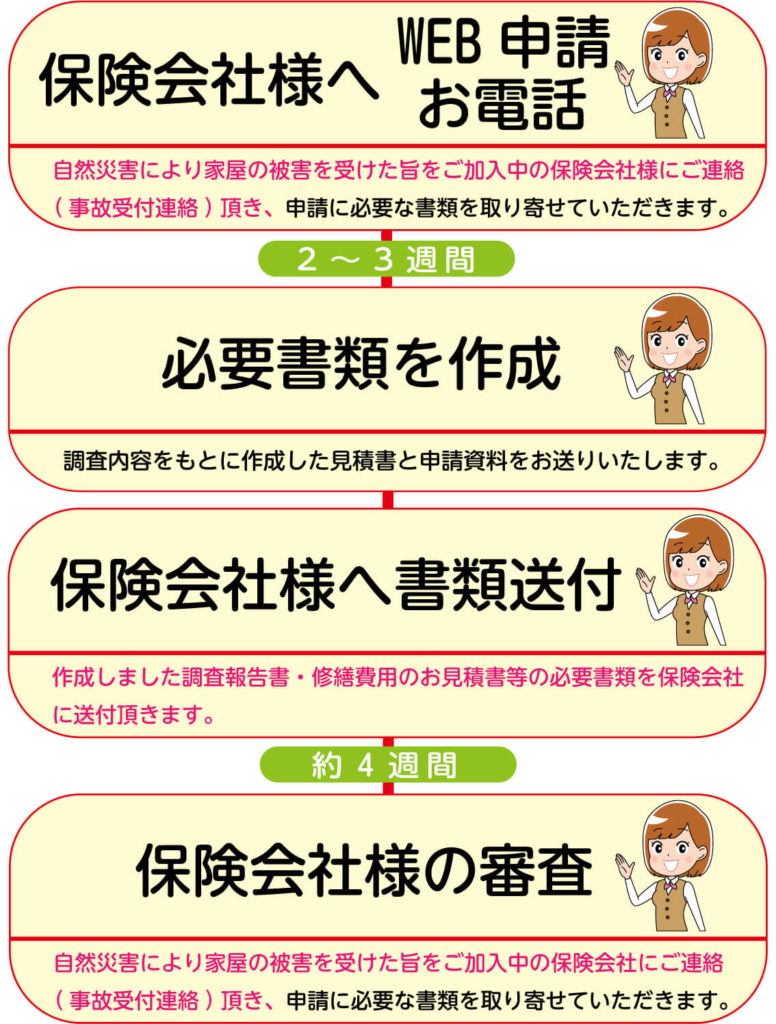

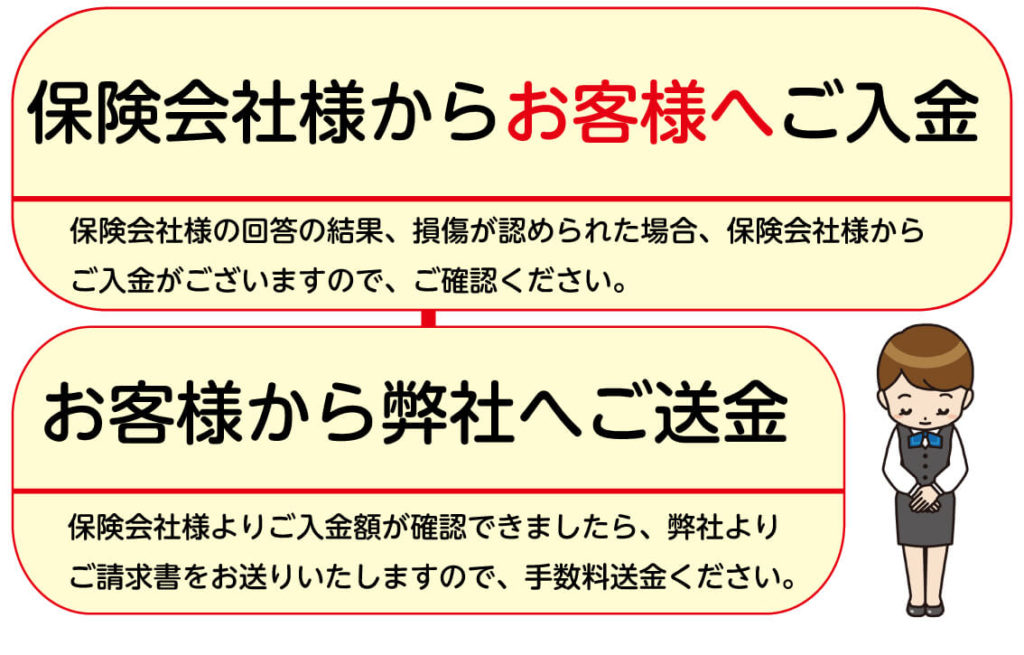

調査申込から給付(受給)までの流れ(火災保険・地震保険)

~保険金の申請から給付(受給)までは平均1ヶ月~2ヶ月程度~

- WEB・お電話からお申込

- 調査日の調整

- 現地調査

- 保険会社に申請(事故受付)

- 保険会社へ書類の提出

- 保険会社による審査・現地調査

- 結果の通知、給付金の支払い

- 火災保険申請サポートの報酬の支払い

火災保険の基本的な特徴

- 火災以外の災害も適応

- 何回申請しても保険料は上がらない

- 火災保険の請求期限は3年

- 給付金の使い道は自由(火災保険でおりた給付金は、自由に使う事ができます。)

(注)住宅の修理などに関するトラブルにご注意下さい!

「火災保険を利用して、自己負担なく家の修理ができる」などと言い、住宅修理工事契約を結ばせたあと、高額請求をするといったトラブルが増加しています。保険で直せるからと言われてお願いしたものの、実際は保険金が支払われずに修理代金を自己負担することになったり、解約しようとすると高額な解約手数料を要求されるなどのトラブルに巻き込まれてしまうことがあります。

契約書の確認

サポート会社に依頼する際には契約書の内容が重要になってきます。例えば「リフォーム・修理することが必須になっている」または「リフォーム・修理しない場合に違約金が発生する」などを意味する記載がないか注意が必要です。

初期費用の確認

初期費用が発生するサポート業者には注意が必要です!保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、「一度検討させてほしい」と契約を保留した方がいいです。もし早い段階で費用を支払うような契約を結んでしまうと、十分な金額の保険金が降りなかった場合でも、自己負担が発生してしまいますので契約する際には、契約書にしっかりと目を通し、おかしなポイントや気になる点がないかを十分に確認しましょう。

火災保険リフォームのトラブル事例

火災保険を悪用したリフォームの勧誘で、特に多いのが「火災保険で工事費0円」をうたう事業者です。

しかし、保険金額が決定するのは、保険会社側の調査が入ってからです。

その前に工事の見積書が作成されて契約を締結してしまっても、工事費の全額を保険金でカバーできるかどうかは別です!

結局、予想していた額よりもずっと低い保険金しか受け取れず、高額な自己負担金が必要になってしまったという例は非常に多いです。

国民生活センターの発表では一部の悪徳業者とのトラブルが激増しているとの事です。(そんぽADRセンター(日本損害保険協会)

実際にあったトラブル事例

①修理工事を実施することを前提としている

何度も言いますが「火災保険を使って自己負担なしで屋根を修理しましょう」という謳い文句で、支払われる保険金額が確定する前にリフォーム工事契約をすすめる業者には、注意が必要です。保険請求時はいくら保険金がおりるという確証がありません。保険金がおりない場合は自己負担が発生し、その結果、トラブルへと発展してしまいます。

②請求サポート報酬料の説明がない

「火災保険や地震保険の請求をサポートする」と言って、サポート報酬料の説明なしに強引に契約を勧められ、保険請求サポート契約を結ぼうとする業者にも、注意が必要です。保険請求サポート業者側からのサポート報酬料の説明がなかったため、業者からの請求があったときに手数料の存在が発覚し、トラブルに発展してしまいます。

③嘘の理由で保険請求をすすめてくる

これは業者が故意に建物を壊し、台風を理由にした保険請求をすすめてくるケース。このような行為は詐欺罪にあたり、保険契約者自身が罪に問われてしまうので、虚偽の申告をすすめてくる業者とは契約しないようにしましょう。

④加入者に代わり火災保険の申請の代行をする

火災保険の申請は、基本的には加入者ご本人でないと申請できません。加入者ではない人間が保険申請をすることは契約違反にあたります。基本的にサポート業者が申請の代行をすることはできません。

工事をはじめる前から「無料で工事が出来ます」と言い切る業者には、気を付けましょう!また強引に工事の契約をさせられて、解約したいと申し出たら高額なの解約料を請求されるケースがあります。まずは不用意に契約しないことが大事ですが、契約書にクーリングオフの記載があるかの確認は必要です。

※クーリングオフとは

クーリング・オフは、いったん契約の申し込みや契約の締結をした場合でも、契約を再考できるようにし、一定の期間であれば無条件で契約の申し込みを撤回したり、契約を解除したりできる制度です。

また、契約する際は解約料の有無を確認しておきましょう。

解約料があまりにも高額であれば、悪徳業者の可能性が高いので依頼は避けておくと安心です。

割高な代行手数料

火災保険の申請手続きの面倒さを逆手にとって、割高な代行手数料を請求する業者はたくさんいます。無事に保険金がおりても、支給額以上の代行手数料が発生してしまった場合はかえって損をしてしまいます。トラブルを避けるためにも、業者に保険の代行申請をお願いする際は、料金についてもよく確認しておきましょう。

工事を急がされた(請求が認められる前に着工してしまう)

台風や集中豪雨・大きな地震の直後には、「すぐに修理が必要です」と不安をあおってくる業者による詐欺被害が多発します。不当な金額の工事費を支払わされたり、高額な手数料を請求されたりするのです。火災保険の悪用に限らず、訪問営業でリフォームをさせようとする悪徳業者は数多く存在します。営業訪問を受けた場合に、、万一、早く補修したい箇所があったとしても即契約してはいけません。「家族と相談する」「今すぐの修理は考えていない」などと言って断りましょう。

トラブルにあわないための対策

火災保険申請では、まずインターネットで情報収集し、比較検討してみましょう。もし、保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、一度検討させてほしいと保留した方が無難です。そのような契約を結んでしまうと、十分な金額の保険金が降りなかった場合にも、自己負担が発生することがあります。

修繕する場合:火災保険の対応に不安な方は業者としっかり打ち合わせしよう

火災保険で自宅の修繕を行うことは可能ですが、どこまで対応してもらえるか見極めるのは容易ではありません。ご自身で対応できるか不安という方は、業者に相談しながら保険会社に連絡するとよいでしょう。

まとめ

- 火災保険の給付金は被害の自覚がなくても、もらえる可能性はある

- 被害に遭ったらすぐに申請する

- 「火災保険の申請」と「建物の修理」は別で考えてトラブルを避ける

- 火災保険の申請は火災保険申請サポート会社の利用

火災保険申請を自分で行うのは 建物・保険の知識がない場合、申請漏れや書類作成が困難なため、自分で申請するのは難しいとされています。自分で損傷個所がわかっていても、意外にも気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、一度無料調査をすることをお勧めします。

そして何より信頼できる業者を選んでサポートを依頼することで、火災保険申請を効率よく、確実に完結させられることが一番だと思います。

信頼できる業者選びはやはり会社の実績と窓口になる担当者の対応は必須ですが、地域の業者に依頼するのも信用の一つです。やはりそのエリアで何件も調査をしている業者は災害に対しての地域も豊富ですし、調査の仕方も場慣れしている場合が多いです。そのような会社に調査を依頼することでスムーズに申請が進めれる事が出来ると思います。

火災保険対象-1-300x158.jpg)