証明書申込書の書き方.jpg)

火災保険を申請する上で罹災証明書が必要になるケースがございます。

申請内容によって必要になる場合とそうでない場合があるため、保険会社の指示に従いましょう。

罹災証明書とは

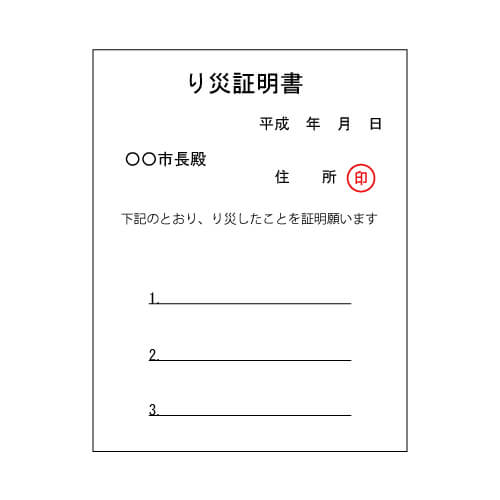

「罹災届出証明書」・「罹災証明書」は風水害や地震などの自然災害に遭い、住家を含む物件等に損壊の被害を受けた場合に、保険会社の損害保険、勤務先の助成金等の請求や、各種被災者支援策を利用するために公的に証明するものです。

自然災害による被害を写真で確認し、被害を受けた方から罹災の届け出があったことを証明するものという事ですね!

対象:住家・営業店舗・空き家・蔵・工作物(塀・カーポート)など

大規模な自然災害による損害の場合には、罹災証明書を提出が求められることがあります。

「罹災証明申込書」をお住まいの市区町村へ提出することで、申請が可能です。

項目は「罹災の状況」欄には、何の災害によって、どのような被害を受けたのかを記載します。

例えば、台風によって屋根に被害があった場合には、「台風によって、住宅2階の屋根のスレート瓦が飛散した」など、状況を詳細に書く必要があります。

自分で申請を出す時に写真や被害の状況、自然災害の日時など困る事も多いと思います。

書類の内容から審査に通るかどうかは、判断されてしまうこともあるため、不備やミスのないように注意しましょう。

火災保険申請サポートの活用

火災保険申請サポートでは、調査にて、被害状況の写真や被災日時など罹災証明書に必要な書類を予め作成する事が出来ます。あとはご自身で市役所などに書類を提出するだけになります。

対象になりそうな損害があれば要チェック!

申請できる損害箇所を忘れたり、気づかないままで3年が経過してしまい、申請できなくなることもあります。

火災保険は、ほとんどの人が加入するものですが、加入者の多くは補償の対象となる損害も申請していないのが現状です。

火災保険は過去3年以内の火災や自然災害による突発的な被害であれば、補償の対象に含まれます

加入している火災保険の補償の対象を把握し、対象になりそうな損害があれば、忘れずに申請しましょう。

・保険会社になんて連絡したらいいのだろう?

・火災保険を申請したいけど、保険料を請求するために必要な書類が分からない…

・申請に使う書類はどこでもらうの?

などとお悩みの方や火災保険を申請するのに必要な書類が分からない方は、ぜひご覧ください。

保険請求の例

- 台風で窓ガラスが割れた

- 台風や暴風雨で床上まで浸水し家財が水浸しになった

- 雨樋が積雪により歪んだ

- 雨樋が防風飛来物により歪んだ

- 庇板金が損傷した

- 屋根瓦が割れた・ずれた

- 屋根スレート瓦が割れた・ずれた

- 外壁塗装が損傷した

- 屋根塗装が損傷した

- 軒天がめくれた

- 漆喰がはがれた

- カーポートが損傷した

火災保険申請の大事なポイント

損傷を発見した際には、いつ損害を受けたのか、どこがどの程度の損害なのか、どういう状況で事故が起きたのか、分かる範囲で事実を伝えることがポイントとなります。

気づいたら傷ついていた等いつのことかわからないことも多いのでわかる範囲でかまいません。

保険金の請求期間は事故発生から3年以内となっています。つまり、事故発生から3年経つと、時効となり保険金の請求ができなくなるということです。逆に言えば、事故発生から3年以内であれば、保険金は請求できるのです。なぜ3年間に限定しているかというと、損害を受けてから時間がたてばたつほど、損害の原因究明が困難になるからなのです。

例えば、台風で屋根の一部が損傷したとします。屋根は普段生活していると目視ではなかなか気づくことはできません。後日、雨の日に天井から雨漏りして被害が発覚するなども多いです。

いつの損傷がわからないからと申請を諦めるのではなく、3年以内であれば補償してもらえるので、落ち着いて申請しましょう。

申請できないケースについて

- 被害にあってから4年以上経過している(時効)

=3年以内の被害が対象 - 経年劣化

- 故意による損害・過失

- 損額額が免責金額以下の場合

- 詐欺業者による申請

被害に遭ってから4年以上が経過している場合、申請ができません。また経年劣化による損傷なども申請できません。申請できるものとし火災による損害だけではなくては自然災害(風災、水災、雪災、雹災等)によるものになります。なお、地震に起因する津波や延焼火災などは火災保険の補償適用外で、別途、地震保険への加入が必要となります。また当たり前のことではありますが、故意による損失などは認可されないので気を付けましょう。中には故意による被害を起こす業者や、「必ず下りる」「絶対貰える」などと営業を行ってくる業者もあります。いずれも詐欺業者に当たるので、業者に頼む場合は契約書などにしっかりと目を通しましょう。

経年劣化の場合

経年劣化や老朽化の場合は火災保険の申請をしても審査で通る事はありません。

確実に風災と認定されない限りは却下されておしまいです。

しかし、建物が壊れた原因が風災か、それとも経年劣化によるものなのか、実際のところ、素人に判別することはとても難しいです。何が原因の破損か、専門家に見てもらってから火災保険の申請を検討するようにしましょう!

詳細はこちら 経年劣化でも火災保険は適用されるのか?

ここからは火災保険申請を成功させるコツをご紹介致します。

火災保険申請を成功させるコツ

- 火災保険申請のプロにアドバイスをもらう

- 火災保険申請サポートを利用する

火災保険申請のプロにアドバイスをもらう

火災保険の申請は、プロの業者に相談することも可能です。

プロの業者とは、リフォーム会社、工務店などです。

リフォーム会社や工務店は、損害箇所の確認や、建物の修理にかかる見積もりを作成してくれます。

特に、屋根などが損害を受けた場合には、高所での確認作業になるため、業者が行う方が安全でしょう。

ただ、工事をする前提で見積もりを作成してくれるため、給付金が降りなかった場合には、工事費用を自己負担で払うことになる可能性があります。

お申込から受け取りまで

ページ下部のお申込フォームからお申込、またはお電話にてお問い合わせ下さい。

現地調査の日程調整のため、お申込から1営業日以内に担当者よりご連絡させて頂きます。ご都合のよい日時をお伝え下さい。

破損個所が火災保険の適用個所になるか専門スタッフが現地に伺い、30分~1時間程度調査を実施致します。申請可否については調査完了後、お伝えさせて頂きます。※被災箇所が見受けられない場合はその場でサポート終了とし、費用の請求等は一切ございませんのでご安心下さい。

自然災害により家屋の被害を受けた旨をご加入中の保険会社様にご連絡(事故受付連絡)頂き、申請に必要な書類を取り寄せていただきます。

調査内容をもとに修繕見積書と調査報告書をお客様へお送りいたしますので、申請書類と一緒に保険会社に送付頂きます。

申請資料を元に審査が行われますが、指摘事項があった場合、保険会社や鑑定人に対して被害状況の説明を行います。

保険会社様の回答の結果、損傷が認められた場合、保険会社様からご入金がございますので、ご確認ください。

保険会社様よりご入金額が確認できましたら、弊社よりご請求書をお送りいたしますので、手数料送金ください。申請内容が認められないなどの理由で、保険金が受け取れなかった場合は一切費用はいただいておりません。

~保険金の申請から給付(受給)までは平均1ヶ月~2ヶ月程度~

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)

や火災保険を-300x158.jpg)