毎年、冬には雪害によって人的・物的に大きな被害を受けるので、雪の防災に備えが必要です。

特に今年2022年は記録的な積雪や被害も多発しました。

そして、寒い冬が終わって融雪期を迎えると、今度は雪解けによる災害に備える必要が生じます。

- 雪解け時に起こる融雪洪水

- 融雪洪水の被害

- 火災保険申請で補償される

- 火災保険申請『火災保険申請サポート会社』を使うメリット

2022年(令和4年)の大雪は記録的な積雪や被害も多発

原因

昨年2021年12月中旬以降、寒帯ジェット気流が日本付近で大きく蛇行したため、日本付近に繰り返し寒気が流れ込み、低温や大雪となりました。

この原因として、同年秋から発生したラニーニャ現象や北極付近に存在する非常に強い寒気を伴った複数の極渦の南下などが大きく影響したと考えられています。

また、平年より日本海側の海水温が2℃以上も上昇したため、極低気圧が能登沖・佐渡沖・秋田沖・津軽海峡周辺に度々発生し、主に北陸・東北の各日本海側を中心に断続的な降雪が連日に渡り続く現象も見られました。

2022年2月24日までの記録的な積雪データ(一部)

新潟県津南町では、2月24日(木)午前1時の積雪は419cm

1989年の統計開始以来、観測史上1位の積雪を観測

北海道の千歳空港では2月23日(水)午前10時の積雪は123cm

統計開始以来、観測史上1位の積雪を観測、また胆振地方の安平町で126cm、石狩地方の新千歳空港で122cm、恵庭市下島松で154cmなど、2月22日時点で統計史上1位の記録を更新した地域でしたが、23日にかけて再び1位の記録を更新し、新千歳空港など平年の3倍以上の積雪となりました。

東海地方では岐阜県関ケ原町で2月5日から6日にかけて記録的な大雪となり、6日に91センチの積雪を確認。観測を始めた1997年以降で最も深く積もった。冬場の大雪の原因として多い「日本海寒帯気団収束帯」(JPCZ)という現象によるもので、若狭湾から関ケ原へと雪雲の流れ込みが続き、大量の雪を降らせた。

同じく岐阜県白川村では2月7日の大雪により積雪の深さが226cmとなり、今季初めて2メートルを超えた。

また、雪崩は広範囲で甚大な被害になることが多いため、都道府県や市町村のホームページのハザードマップで、どの地域で雪崩が発生しやすいかを確認しておくとよいでしょう。日本海寒帯気団収束帯(JPCZ)

※「日本海寒帯気団収束帯」とは冬の日本海では、暖流である対馬海流などの影響で比較的暖かい海水の上を、寒気団の冷たい風が通り抜けることで、背の低い雪雲ができる。本来であれば、雲の高さは2,000mから3,000m程度である。また、気象衛星の雲画像でも分かるように、雪雲は筋状に何十本も平行に並ぶ(筋状収束雲) しかし時に、この筋が平行ではなく、一定のラインで衝突することがある。これが日本海寒帯気団収束帯(JPCZ)である。

JPCZのライン上では、しばしば小さな台風のような渦が発生し、これに伴って小さな低気圧が発生し、その中心では雷や雹といった激しい天候になることがある。また、JPCZは主に日本海側の雪に影響を及ぼすが、日本列島を越えて太平洋側にまで伸びることもある。

雪解け時に起こる融雪洪水

融雪洪水とは多量の積雪が急激な気温上昇などによって一時的に溶け河川を増水させて起こる洪水です。

実際に【雪国は4月に川の水量が多い】

【暖かい日ほど注意が必要】

春先から初夏にかけての川の増水には次のような特徴があります。

・天気が良く暖かいと雪解けが進み川が増水する。

・特に暖かい風が吹くときは雪解けが進行する。

・川の水は雪解け水が多いため温度が低い。

融雪での被害は 4 月頃から多くなりますが、雪の多い北海道では、気温が高くなる 3 月から影響が大きくなります。3 月中旬以降になると一日の平均気温が 5 度になることもありますが、一日の平均気温が 5 度になると、積雪がある場合、約 7 センチ減る計算になり、減った分の水分は雨量にすると約 27 ミリの雨が降った量に相当します。

また、積雪量が 10 センチ減ると、雨量に換算すると約 32 ミリの雨に相当します。

このためこの条件で 50 ミリの雨があったとすると、雪解け水も加わって 70~80 ミリの雨が降った時の同じ状況になります。

北海道の防災注意報はこちらでご確認出来ます。

参照 北海道総務部危機対策局危機対策課防災グループ 北海道防災情報

融雪洪水になるとどんな被害があるか

雪解け水が河川に流れ込むことにより、河川の推移が急激に上昇することがあります。

河川氾濫を起こして周辺地域が浸水し、住宅の浸水被害をもたらすもあり、水害への備えが大切です。

床上浸水と床下浸水の定義

床下浸水

床下浸水は、浸水深0.5mぐらいまでの高さで、床より下の部分まで浸水していることを指します。

床上浸水

床上浸水は浸水深0.5m以上、部屋の床の上まで水が溜まってしまった状態を指しています。

水賃貸物件の場合は浸水深が一般家屋と異なることがあるが、それでも床上浸水が発生してしまうと部屋や家具、建物に被害が出る可能性があります。

浸水深と浸水程度の目安

| 浸水深 | 浸水程度の目安 |

| 0~0.5m | 大人の膝までつかる (床下浸水) |

| 0.5m~1m | 大人の腰までつかる (床上浸水) |

| 1.0m~2.0m | 1階の軒下までの浸水 |

| 2.0m~5.0m | 2階の軒下まで浸水 |

| 5.0m~ | 2階以上の屋根などが浸水 |

床上浸水で建物や家具に被害があった場合

床上浸水で建物や家具に被害があった場合、火災保険で補償を受けれる場合があります。

火災保険は加入する補償内容にもよりますが、火災・風災・水災・水害・破損などの被害があった場合に保険金が受け取れる保険です。また別途で地震保険やにも加入することで地震被害時にも保険が適用されます。また、大雪や豪雪、雪崩などの雪害で、自宅や家財に被害が生じた場合は、火災保険の【雪災補償】で補償されます。基本的に【風災・雹(ひょう)災・雪災】はセットになっていて、多くの火災保険で、加入すると初めからついている補償です。

ただし、雪による被害でも、「雪災補償」と「水災補償」があるので補償内容の確認が必要です。

雪災とは

雪災とは、雪の重みや落下などによる事故または雪崩のことをいい、融雪水の漏入や凍結、融雪洪水、除雪作業による事故は除かれます。雪による被害でも雪災補償の対象外となる被害があるということですので注意が必要です。

水災とは

水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいいます。 豪雪地域では融雪洪水といって溶けた雪による床上浸水などがあげられます。

たとえ雪が原因の災害であっても、雪解けで発生する洪水は「雪災」ではなく、「水災」で補償されます。雪による被害を広く補償したい場合は、水災補償をつけておくことを検討してみましょう。

雪解け水による洪水(融雪洪水)により保険の対象である建物または、保険の対象である家財を収容する建物が床上浸水を被った結果、生じた損害は、「水災補償」の補償の対象となります。床上浸水に至らない場合は、補償の対象とはなりません。また、融雪洪水による損害は、「風災、雹(ひょう)災および雪災補償」の補償対象とはなりません。

また、火災保険では、保険の対象を建物のみ、家財のみ、建物と家財の3つの中から選びます。保険の対象をどのように選択するかによって、補償される損害が異なります。

保険の対象を建物のみとした場合、建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。床暖房やトイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。

保険の対象を家財のみとした場合、建物がある敷地内に収容される家財が補償されます。家具やテレビ、冷蔵庫などの家電製品、自転車など生活用動産が該当します。保険の対象を建物と家財とした場合は、建物と家財の両方が補償されます。

補償の内容を理解しておかないと損してしまうこともあるので、浸水被害に関する知識を持っておかなくてはいけません。

雪災と雹災の種類

- 屋根に積もった雪が落雪してカーポート、軒先、雨樋を壊してしまった。

- 降り積もった雪の重みで屋根の軒先が変形、瓦が割れたしまった。

- 雪のせいで雨漏りが発生した。

- アンテナや太陽光パネルが、大雪のせいで破損した。

- 雪が原因で給湯器や室外機が故障。

- 隣家からの落雪で、自宅の壁、フェンス等が破損。

雹(ひょう)災

雹による被害のこと。

- 雹により窓ガラスが割れてしまった。

- 雹により屋根、外壁への損傷。など

上記のような被害が出た場合、火災保険を適用することができます。

融雪洪水によって床上浸水した損害は、火災保険に水災補償をつけていると補償の対象となります。保険の対象が建物か家財のどちらか一方の場合は、それぞれ該当する対象物しか補償されません。

雪による被害で想定される例

- 落雪でカーポートの天井が壊れた

- 雪の重みで建物の屋根が変形した

- 近くの山で起きた雪崩に巻き込まれ、建物も家財も被害に遭った

- 雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

- スキー場で転んで骨折した

雪による被害を補償する保険

被害例①:落雪でカーポートの天井が壊れた

落雪によるカーポートの損害は、火災保険の雪災補償の対象となります。ただし、保険の対象を建物としていて、カーポートの延床面積が66㎡未満の場合です。

被害例②:雪の重みで建物の屋根が変形した

雪災で屋根に損害があった場合は、火災保険で保険の対象を建物にしていて、雪災補償がついていると補償の対象となります。

被害例③:近くの山で起きた雪崩に巻き込まれ、建物も家財も被害に遭った

建物も家財も雪崩に巻き込まれた場合は、火災保険でいずれも保険の対象としていて、雪災補償がついていると補償の対象となります。仮に、建物のみを保険の対象としている場合は、建物の損害のみが補償の対象となります。

被害例④:雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

融雪洪水によって床上浸水した損害は、火災保険に水災補償をつけていると補償の対象となります。保険の対象が建物か家財のどちらか一方の場合は、それぞれ該当する対象物しか補償されません。

被害例⑤:スキー場で転んで骨折した

骨折した場合は、ケガの原因が雪によるものであっても、そうでなくても損害保険あるいは医療保険の補償の対象となります。傷害保険は、通院のみのケガも補償が受けられますが、医療保険は、一般的には入院を伴うケガの場合に補償が受けられます。

【重要】雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

火災保険では、保険の対象を建物のみ、家財のみ、建物と家財の3つの中から選びます。

保険の対象をどのように選択するかによって、水災に遭ったときに補償される損害が異なります。

保険の対象を建物のみとした場合、建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。床暖房やトイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。保険の対象を家財のみとした場合、建物がある敷地内に収容される家財が補償されます。家具やテレビ、冷蔵庫などの家電製品、自転車など生活用動産が該当します。保険の対象を建物と家財とした場合は、建物と家財の両方が補償されます。

水災補償が受けられない主な例

水災補償が受けられない主な例には、次のようなものがあります。

地震による津波や土砂崩れによる被害

津波も土砂崩れも水にかかわる自然災害ですが、地震が原因で起こる津波や土砂災害による家屋・家財の損害は、地震保険の対象です。地震が原因で起こる津波や土砂崩れの被害に備えるためには、火災保険にセットして地震保険に加入する必要があります。

水ぬれ、漏水による損害

火災保険の「水災」と混同されがちなのが「水ぬれ」による損害です。給排水設備の破損や詰まりなどの事故による漏水や、マンションの上の階からの漏水で建物や家財が損害を受けたような場合は「水ぬれ」の補償の対象になります。

融解後に気を付けて欲しい事

報告書・被害状況が証明できる写真について

報告書には損害部分の証拠写真が必須になります。やっと写真を撮影したとしても、適切な写真が撮れていなければ認められるものも台無しになってしまいます。事故発生日などが記載してある報告書に関しても、いつどこで、どのような事故や災害にあったのかなど、明確に分析する必要があります。また、直近の破損に加えて過去の破損もあるとなると裏付けが難しいこともあり、気象庁へ確認しなくてはなりません。

雪災による保険金の請求方法

実際に雪災事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。火災保険の一般的な保険金の請求方法とその流れを解説します。

申請手順は下記の1~5の順番になります。

- 保険会社へ連絡して事故受け付けをする

- 必要書類を受けとる

- 必要書類を揃えて提出する(必要書類について)

- 鑑定人による調査を受ける

- 保険金が支払われる

チェック

火災保険の申請方法は、もちろん自分でも申請はできますが、申請できる被害を見落としてしまったり、保険会社への説明も全て自分で行わないといけないため、手間や受け取れる保険金を考慮するとお勧めできません。

1.保険会社へ連絡して事故受け付けをする

契約者は、保険会社に雪災で損害があったことをWEBまたは電話にて連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。【申請書類の送付を依頼】

2.必要書類の受取り

保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。【保険金請求書と事故状況証明書のフォーマット】

3.必要書類を揃えて提出する

必要書類は下記の1~4になります。全て揃えて保険会社から取り寄せた封筒で提出します。保険金請求書は、保険金の申請や口座の指定をするための書類です。不備がないように記入してください。罹災証明書に関しては各自治体、保険会社によって請求されないこともあります。事故状況証明書は、損害状態や原因などを保険会社へ報告するための書類です。損害状況を具体的にイメージできるように記載しましょう。修理見積書は、修理の金額や修理に使用する素材や、単価などが記載された書類です。修理会社によって総額が異なる場合があるので、様々な修理会社で相見積もりを行い、金額の算出方法やその正当性について比較検討しましょう。損害物の写真は、損害状況を裏付けるための提出物なので、対象が鮮明に映るよう撮影してください。

- 保険金請求書(各保険会社指定の用紙)

- 罹災証明書(罹災の事実や被害の程度を証明するもの。被害に遭った場所を管轄する消防署または消防出張所で交付)

- 事故状況証明書(被害の程度がわかる写真や画像データ)

- 修理業者などからの修理見積書や報告書

被害の程度が大きく、保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

4.保険会社の鑑定人による被害の調査

必要書類の提出後には、保険会社から派遣された専門の鑑定人によって、事故原因や損害額の検証、状況調査が行われます。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害保険金の金額が確定します。

5.保険金の支払い

申請者のもとに鑑定人の調査、検討の結果、確定した保険金額の通知が届くので、問題がなければ同意して保険金を受け取ります。保険金が指定した金融機関に1週間~4週間ほどで入金されます。なお、保険金の使用用途は特に指定されることはありませんので、損害箇所の修理以外にも自由に使うことができます。

雪害による火災保険の申請が不安なら【火災保険申請サポート窓口】の利用がおすすめ

雪害に遭った際に火災保険が適用される場合とされない場合について解説しました。損害の直接的な原因が雪災であるか否かを基準として、補償対象かどうか判断されます。雪災による直接的な損害は補償対象になりますが、雪解けによる洪水などの2次災害は補償対象外なので注意しておきましょう。保険金を受け取るためには、損害発生時の状況や要因をできるだけ具体的に保険会社へ報告することが大切です。また、補償対象となる損害でも、損害を受けてから3年以上経過すると申請資格を失ってしまう場合もあります。損害を見つけたら速やかに申請を行いましょう。

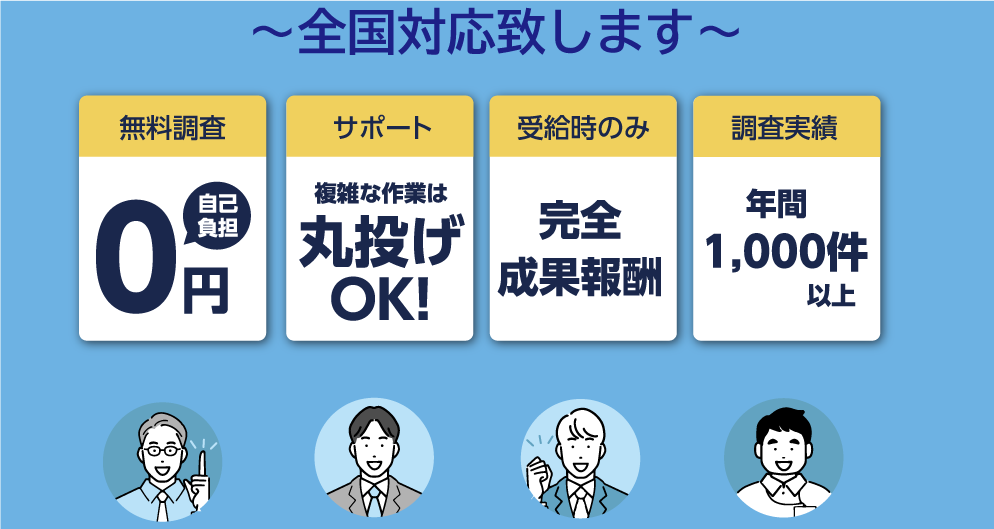

損害の状況報告や火災保険の申請が不安な人は、火災保険の申請サポート業者の火災保険申請サポート窓口に相談しましょう。火災保険申請サポート窓口では年間1,000件以上という業界屈指の調査実績を持ち、平均給付額は100万円以上を誇る申請サポート業者です。手数料も25%と他社と比べて割安で、細部にわたるまでチェックできるスキルを持った調査員が在籍しており、ドローンを使用した調査は行いません。調査と顧客対応を分業しているため、お問い合わせから1営業日以内に連絡します。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

雪災を補償できる火災保険のポイント

大雪・豪雪・暴風雪への建物被害には「風災・雹(ひょう)災、雪災」補償で対策が可能

- 「雪災」補償で、補償できない雪の被害は他の補償でカバーできるものもある

- 損害額による支払い制限の有無・損害時の自己負担金額を確認

- 申請は雪災被害から3年以内

- 被害額が20万円以上

火災保険申請サポートの利用で保険会社との対応をサポート

そもそも損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。

損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

火災保険申請サポートの利用で書類の作成がスムーズ

火災保険を申請する際には、たくさんの書類が必要なため、記入漏れや書類の不足が起こりがちです。適切な書類を提出できなかったことが原因で、受け取れる保険金額が減額されてしまうこともあります。多くのサポート業者は完全成功報酬型で、費用は火災保険の保険金が支払われなければ発生しません。火災保険を最大限に活用できるように、必要書類の準備をサポートします。

火災保険申請サポートの利用で損傷個所の発見

火災保険申請サポート業者に依頼すると、まずは現地調査を行います。(無料調査)

屋根の被害状況や、外壁の凹みや傷など、専門のサポート業者でないと見つけられない被害も多くあります。自分では気づかない被害を見つけてくれるので気軽に相談してみて下さい。

調査後、サポート業者が保険会社に提出する事故報告書と見積りも作成します。

また火災保険申請を自分で行うのは 建物・保険の知識がない場合、申請漏れや書類作成が困難なため、自分で申請するのは難しいとされています。

自分で損傷個所がわかっていても、意外にも気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、一度申請サポート会社の無料調査をすることをお勧めします。そして何より信頼できる業者を選んでサポートを依頼することで、火災保険申請を効率よく、確実に完結させられることが一番だと思います。※注意点※

- 被害に遭ったらすぐに申請する

- 鑑定人の否定的な言葉に納得しない

一番大事なのが、被害に遭ったらすぐに申請するということです。申請を先延ばしにし、被災から時間が経つほど、認められにくくなってしまいます。また、保険申請後に、保険会社から依頼された鑑定人が、現地確認に来ることがあります。その際に、「これは経年劣化ですね」などと、否定的な意見を言われても、安易に同意してはいけません。全て聴取を取られているため、経年劣化を認めたと判断されてしまう可能性があります。

火災保険申請は『火災保険申請サポート窓口』にお任せ下さい

私共、火災保険の調査のプロが基準に基づき、客観的に調査、診断致します。

火災保険は掛け捨て保険のため、契約満了時に保険金が返ってくることはありません。万が一の保険といえど、掛け捨てで支払って、更新時には保険料が高くなるというのは理不尽だと思います。ですので火災保険にお金を払い続けているのであれば一度申請されてみるのも方法の一つだと思います。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)