火災保険は、住まいが火災の被害に遭った際の損害を補償する保険です。多くの場合、火災に加えて「落雷」「破裂・爆発」による損害も補償されます。また、保険の種類によっては、火災の他に震災、風災、雪災、水災、盗難による損害なども補償の対象になります。建物だけでなく家具なども補償されます。名前こそ「火災保険」ですが、「住まいの損害に備える保険」という意味合いが強い保険と言えます。

- 保険金=給付金(同じです)

- 給付金の対象条件(注意すべき点)

- 火災保険申請は『火災保険申請サポート会社』を使うべき

給付金とは

火災保険は、火災・風水害・地震・盗難など日常生活に起こりうる偶発的かつ突発的な事故に対して補償するための保険です。そのため、火災保険の給付金がもらえるのは、加入している火災保険の補償範囲内かつ自然災害などの偶発的な事故が起こった時に、保険会社へ申請することで支払われる保険金のことです。特に台風や大雪などの被害は、屋根の上など見落としがちな場所によく起こります。そのため、申請対象であるにもかかわらず、気付かず申請漏れの状態になっている方が沢山いらっしゃいます。

火災保険 事故件数 2021年

下記は、2021年の火災保険の事故別の支払い件数の表です。

| 事故種類 | 2021年度 | |

| 件数 | 保険金(千万) | |

| 火災・破裂・爆発 | 7,916 | 36,213,111 |

| 落雷 | 37,889 | 12,663,999 |

| 風災・ひょう災 | 170,134 | 86,638,982 |

| 雪災 | 85,768 | 52,201,878 |

| 水災 | 2,757 | 13,238,827 |

| 水濡れ | 57,868 | 39,759,592 |

| その他(盗難・破損など) | 292,915 | 48,183,908 |

| 合計 | 655,247 | 288,900,301 |

引用元:損害保険料率算出機構

火災保険の給付金がもらえる対象条件は?

給付金をもらえる条件は、主に下記の2点となります。

◦自然災害などの補償が付いている

(「火災」「震災」「風災」「雪災」「水災」「盗難」による損害など)

◦自然災害による被害や、補償対象の被害がある

もちろん、火災保険に加入している人全員が給付金をもらえるわけではありませんが、上記条件に当てはまる方は、給付金をもらえる可能性が高いです。あくまでも保険会社に被害を申請し、被害を認めた場合に給付金がもらえます。被害の自覚が無い方でも、経験豊富な調査員が現地調査することで被害が見つかるケースが非常に多いです。

「被害があるか分からない」というお客様がほとんどですが、多くの方が給付金を受け取っています。

火災保険の給付金がもらえないケースは?

給付金をもらえないケースは、主に下記の3点となります。

◦経年劣化や老化による損害

◦故意的または重大な過失による損害

◦風災被害額20万円以下の場合

1 経年劣化や老化による損害

経年劣化による被害は、火災保険適用外となります。火災保険は自然災害など突発的な被害に備える保険ですので、徐々に劣化していく経年劣化は保険を使うことはできません。もしも、保険会社の調査によって経年劣化や老化によるものと判断された場合には給付金をもらうことはできません。

例えば、すでにサビてしまっている金属部分が強風によって被害がありそこから雨漏りが始まったといった場合でも、その雨漏りは屋根が経年劣化で錆びてしまったからだと判断されて、風災の適用範囲外となってしまいます。

2 故意的または重大な過失による損害

保険法第17条によって、契約者の故意的または重要な過失によって生じた損害は補償しないとされています。これまでに重大な過失として認められた事例には、少し注意すれば事故が起こらなかったのに、過ごしてしまったことにより起こったケースも入ります。

3 風災被害額20万円以下の場合

風災被害で補償するのは「20万円以上の修理が必要な被害に限る」と定めている保険会社が多くあります。見積もり額が20万円以下の修理費用だった場合、その修理代金は全額自己負担となってしまうので注意が必要です。

火災保険の給付金額の目安

民間保険と共済保険で、それぞれ給付金額の目安が違います。

民間保険の受給金の目安

民間保険で一軒家の場合は平均受給金額は、60万円〜150万程度になります。

補償内容や特約次第で人によって給付金額は大きく差が生じます。

共済保険の場合

共済の場合、補償される範囲が狭かったり、上限金額が低く設定されていることが多くあります。そのため給付金額はその上限の範囲内となることから平均額は低くなる傾向にあります。

※あくまでも補償内容や被害状況などによって大きく変わりますので一概にはいえません。

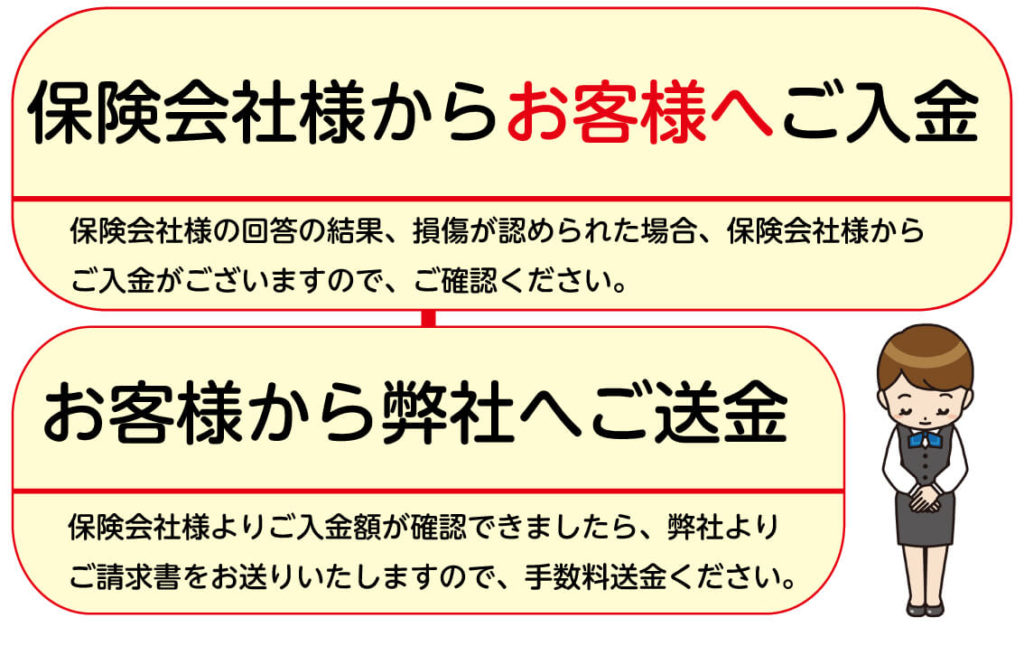

火災保険の給付金の申請方法・手順(申請サポート利用)

火災保険の申請方法は、もちろん自分でも申請はできますが、申請できる被害を見落としてしまったり、保険会社への説明も全て自分で行わないといけないため、手間や受け取れる保険金を考慮するとお勧めできません。(火災保険申請サポートの利用)

~保険金の申請から給付(受給)までは平均1ヶ月~2ヶ月程度~

- WEB・お電話からお申込

- 調査日の調整

- 現地調査

- 保険会社に申請(事故受付)

- 保険会社へ書類の提出

- 保険会社による審査・現地調査

- 結果の通知、給付金の支払い

- 火災保険申請サポートの報酬の支払い

火災保険の給付金に必要な書類

サポート業者に依頼する時の必要な書類

- ご加入中の保険証券

- 保険金請求書(+事故状況説明書)

- 建物図面(あればでよい)

条件によって提出義務が発生する5つの必要書類

◦委任状

◦法人代表者資格証明書

◦印鑑証明書

◦罹災証明書

◦保険金直接支払指図書

ご用意いただくのは主に2点「ご加入中の保険証券」「保険金請求書(+事故状況説明書)」です。被害に遭った場合は、保険会社や代理店へ事故受付を行います。(連絡先は保険証券などに記載してあります)この時に担当者から「事故日」「事故状況」などについて、簡単にヒアリングがあるので回答してください。

その後、保険会社から「保険金請求書」と「事故内容報告書」の2種類の書類が送られてきます。

あとはサポート会社がお手伝いします。(必要書類について)

給付金請求「3つのポイント」

火災保険の給付金申請をする際には気をつけておかなければいけないポイントがあります。難しいことではありませんが、給付金を請求する際には、以下の3つのポイントに注意してみましょう。

1 適用範囲を確認

まずは加入しているの火災保険内容と適用範囲を正しく知る必要があります。例えば、台風で被害にあったのであれば「風災」に加入している必要がありますし、地震で被災したのであれば「地震保険」に加入している必要があります。保険証券を見るとわかりまが、無くしてしまった場合、保険会社へ連絡すると現在加入中の保険内容を教えてくれます。

2 給付金の請求期限に注意

火災保険で貰える給付金においては、時効と言われる請求期限が存在します。請求期限は被害にあってから「3年」と定められています。3年を過ぎても申請はできますが、申請が遅れた理由を求められたり(遅延理由書)、申請しても「3年を過ぎているから」承認できないと却下されるケースがほとんどです。

3 被災した状態を写真に収めておく

被災してしまったら、できるだけ早い段階で現場の写真を撮って残しておきましょう。被災から時間が経っている場合や、その場を片付けたあとに写真を撮ると、場合によっては手を加えたと判断されたり、保険会社の調査に時間がかかって給付金までの時間が長くなったり、支払われないこともありますので注意しましょう。

- 被害に遭ったらすぐに申請する

- 鑑定人の否定的な言葉に納得しない

一番大事なのが、被害に遭ったらすぐに申請するということです。申請を先延ばしにし、被災から時間が経つほど、認められにくくなってしまいます。また、保険申請後に、保険会社から依頼された鑑定人が、現地確認に来ることがあります。その際に、「これは経年劣化ですね」などと、否定的な意見を言われても、安易に同意してはいけません。全て聴取を取られているため、経年劣化を認めたと判断されてしまう可能性があります。

火災保険申請の結果に納得いかない時の対応方法

火災保険会社の担当者の変更依頼をする

担当者の対応に不満があることを伝え、変更依頼をすることで、最終的に認定金額が増える場合もあります。

鑑定人の変更依頼をする

はなから否認する前提で対応する鑑定人はよくいますので、現地調査に来た鑑定人が、被害状況をしっかりと確認しないで「支払い対象外です」と一方的に伝えるようなことがあれば鑑定人を変えてもらい、再鑑定依頼をします。

そんぽADRセンター(日本損害保険協会)に連絡する

悪徳リフォーム業者には気を付けて!

火災保険申請サポートを悪用して、悪徳業者による詐欺などのトラブルが相次いでいます。あまり保険について知識のない保険加入者は、セールストークの矛盾点や不利な契約内容などに気づきにくく、業者の言うことに乗せられやすいものです。例えば、「火災保険を利用すれば、家の修繕を負担なくできる」などで契約を結んだ上で、実際には火災保険申請をせず、後々高額請求してくる事例があります。

契約書の確認

サポート会社に依頼する際には契約書の内容が重要になってきます。例えば「リフォーム・修理することが必須になっている」または「リフォーム・修理しない場合に違約金が発生する」などを意味する記載がないか注意が必要です。

初期費用の確認

初期費用が発生するサポート業者には注意が必要です!保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、「一度検討させてほしい」と契約を保留した方がいいです。もし早い段階で費用を支払うような契約を結んでしまうと、十分な金額の保険金が降りなかった場合でも、自己負担が発生してしまいますので契約する際には、契約書にしっかりと目を通し、おかしなポイントや気になる点がないかを十分に確認しましょう。

火災保険リフォームのトラブル事例

火災保険を悪用したリフォームの勧誘で、特に多いのが「火災保険で工事費0円」をうたう事業者です。しかし、保険金額が決定するのは、保険会社側の調査が入ってからです。その前に工事の見積書が作成されて契約を締結してしまっても、工事費の全額を保険金でカバーできるかどうかは別です!結局、予想していた額よりもずっと低い保険金しか受け取れず、高額な自己負担金が必要になってしまったという例は非常に多いです。国民生活センターの発表では一部の悪徳業者とのトラブルが激増しているとの事です。

実際にあったトラブル事例

①修理工事を実施することを前提としている

何度も言いますが「火災保険を使って自己負担なしで屋根を修理しましょう」という謳い文句で、支払われる保険金額が確定する前にリフォーム工事契約をすすめる業者には、注意が必要です。保険請求時はいくら保険金がおりるという確証がありません。保険金がおりない場合は自己負担が発生し、その結果、トラブルへと発展してしまいます。

②請求サポート報酬料の説明がない

「火災保険や地震保険の請求をサポートする」と言って、サポート報酬料の説明なしに強引に契約を勧められ、保険請求サポート契約を結ぼうとする業者にも、注意が必要です。保険請求サポート業者側からのサポート報酬料の説明がなかったため、業者からの請求があったときに手数料の存在が発覚し、トラブルに発展してしまいます。

③嘘の理由で保険請求をすすめてくる

これは業者が故意に建物を壊し、台風を理由にした保険請求をすすめてくるケース。このような行為は詐欺罪にあたり、保険契約者自身が罪に問われてしまうので、虚偽の申告をすすめてくる業者とは契約しないようにしましょう。

④加入者に代わり火災保険の申請の代行をする

火災保険の申請は、基本的には加入者ご本人でないと申請できません。加入者ではない人間が保険申請をすることは契約違反にあたります。基本的にサポート業者が申請の代行をすることはできません。

工事をはじめる前から「無料で工事が出来ます」と言い切る業者には、気を付けましょう!また強引に工事の契約をさせられて、解約したいと申し出たら高額なの解約料を請求されるケースがあります。まずは不用意に契約しないことが大事ですが、契約書にクーリングオフの記載があるかの確認は必要です。

※クーリングオフとは

クーリング・オフは、いったん契約の申し込みや契約の締結をした場合でも、契約を再考できるようにし、一定の期間であれば無条件で契約の申し込みを撤回したり、契約を解除したりできる制度です。

また、契約する際は解約料の有無を確認しておきましょう。

解約料があまりにも高額であれば、悪徳業者の可能性が高いので依頼は避けておくと安心です。

割高な代行手数料

火災保険の申請手続きの面倒さを逆手にとって、割高な代行手数料を請求する業者はたくさんいます。無事に保険金がおりても、支給額以上の代行手数料が発生してしまった場合はかえって損をしてしまいます。トラブルを避けるためにも、業者に保険の代行申請をお願いする際は、料金についてもよく確認しておきましょう。

工事を急がされた(請求が認められる前に着工してしまう)

台風や集中豪雨・大きな地震の直後には、「すぐに修理が必要です」と不安をあおってくる業者による詐欺被害が多発します。不当な金額の工事費を支払わされたり、高額な手数料を請求されたりするのです。火災保険の悪用に限らず、訪問営業でリフォームをさせようとする悪徳業者は数多く存在します。営業訪問を受けた場合に、、万一、早く補修したい箇所があったとしても即契約してはいけません。「家族と相談する」「今すぐの修理は考えていない」などと言って断りましょう。

トラブルにあわないための対策

火災保険申請では、まずインターネットで情報収集し、比較検討してみましょう。もし、保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、一度検討させてほしいと保留した方が無難です。そのような契約を結んでしまうと、十分な金額の保険金が降りなかった場合にも、自己負担が発生することがあります。

修繕する場合:火災保険の対応に不安な方は業者としっかり打ち合わせしよう

火災保険で自宅の修繕を行うことは可能ですが、どこまで対応してもらえるか見極めるのは容易ではありません。ご自身で対応できるか不安という方は、業者に相談しながら保険会社に連絡するとよいでしょう。

まとめ

- 火災保険の給付金は被害の自覚がなくても、もらえる可能性はある

- 被害に遭ったらすぐに申請する

- 「火災保険の申請」と「建物の修理」は別で考えてトラブルを避ける

火災保険は非常に多くの被害が補償対象となります。ですが、詳しい補償内容を知らずに、まだまだ多くの方が申請していない状態となっています。まだ火災保険を使ったことがないという方は、ぜひ一度、調査を依頼されることをお勧めします。気になることがありましたらお気軽にご相談ください。

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)