火災保険は、家やマンションの建物、更に中にある家財が火災などの災害によって損害を受けたときに補償してくれる保険です。しかし、火災保険はその名前から火災で受けた損害しか補償されないと思っている人が非常に多いです。実は火災保険は様々な災害から私たちを守ってくれる便利な保険なのです。

- 火災保険の補償対象と範囲

- 自然災害には火災保険が使える

- 火災保険申請は『火災保険申請サポート会社』を使うメリット

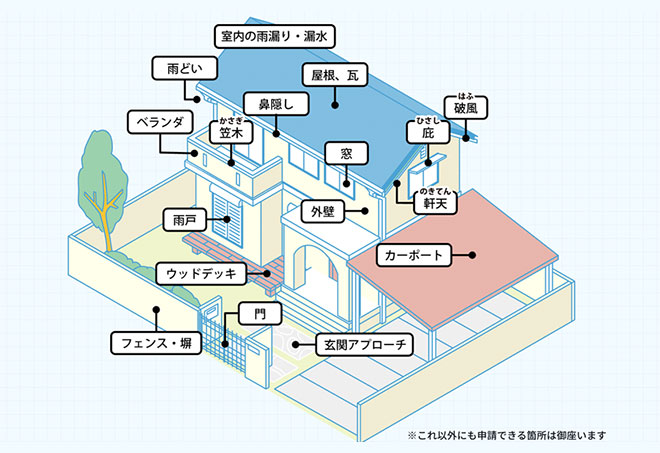

火災保険の補償対象

まず最初に、火災保険の補償の対象はこのように大きく3つに分けられます。

建物のみ

建物・門・塀・垣・物置・車庫・玄関ドア・窓・庭木・冷暖房設備

家財のみ

家具・家電製品・衣類・自転車・排気量125cc以下の原動付き自転車(家財保険)

建物+家財

上記すべて含む

補償対象被害

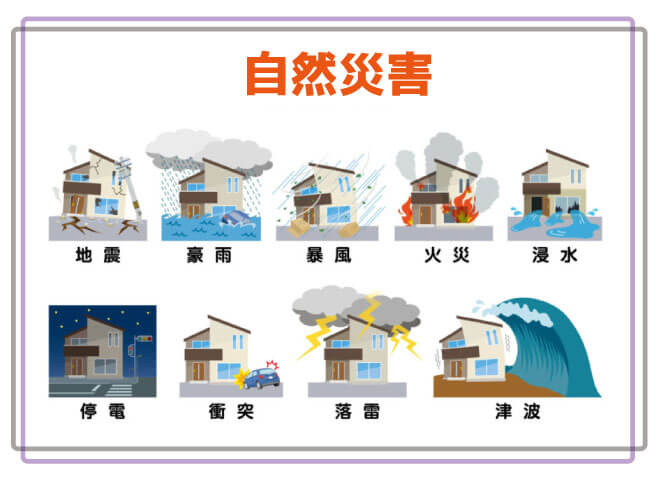

自然災害

保険の種類によっては、火災の他に震災、風災、雪災、水災、盗難による損害なども補償の対象になります。建物だけでなく家具なども補償されます。名前こそ「火災保険」ですが、「住まいの損害に備える保険」という意味合いが強い保険と言えます。

うっかりした事故(破損・汚損)

建物や家財において「偶然」「突発的」に起こった被害全般を補償してくれる補償。

思わず壊れてしまった!破損・汚損に火災保険が使える請求例「補償対象」

火災保険の補償範囲

このオプション補償に関しては、それぞれの補償範囲は各保険会社によって内容は異なります。

※各保険会社によって異なりますが、オプション補償の中には水災、盗難、水漏れ、破損・汚損などがあります。すべてのオプションをプラスすればさまざまな損害に対応できますが、保険料はそのぶん高くなります。基本補償に何が含まれているかを確認したうえで、必要なオプション補償をプラスしていくとよいでしょう。

補償の対象となる構造級別について

基本的に火災保険の保険料は、建物の構造によって異なります。耐火性が強いほど保険料が安く、逆に弱いほど高くなりますが、その基準となるのが「構造級別」です。

住宅物件の構造級別は、建物が造られた素材によって分かれており、「M構造」(マンション構造)、「T構造」(耐火構造)、「H構造」(非耐火構造)の3つがあります。構造級別は、木造、鉄骨造、コンクリート造などの「建物の種類」と、建築基準法等の法令上の「建物の性能」によって判定されます。

耐火性の強さは、「M構造」(コンクリート造りのマンションなど)、「T構造」(鉄骨造りの一戸建てなど)、「H構造」(木造の一戸建てなど)の順番となっています。また、1階部分が店舗(飲食店、コンビニエンスストアなど)になっている建物の場合、さらに細かく級が分かれているので注意が必要です。

自分の住まいがどの構造級別に当てはまるのかは、火災保険に加入するうえで欠かせない条件です。

「建物の種類」は納税や不動産取引の書類で確認し、「建物の性能」のうち、耐火建築物・準耐火建築物については、建築確認申請書類などで確認できます。

家財保険とは?

建物の中に収容している「家財」を保険の対象としています。

そのため、外出中にひったくりの被害にあったときなど、「家財」を建物の外に持ち出しているときは補償の対象となりません。

基本的には、家のなかや敷地内にある生活必需品(動産に限ります。)の中で移動させることが可能なもののことです。

テレビ、オーディオ、冷蔵庫、電子レンジなどの家電、パソコン、プリンター、食器、テーブル、ソファ、寝具、タンス、服、本、CD、自転車、原付バイクなど

保険の契約期間について

火災保険の保険期間は基本的に1~5年の間で設定することができます。契約期間が長いほど保険料の割引率が高くなり、1年ごとに同じ契約を5年間更新するよりも、5年契約にしたほうが保険料は安くなります。

賃貸物件などで、短期間のみ居住する場合は、1年未満の短期契約も可能です。保険会社や保険商品によって短期契約の方法が異なるので、よく確認してから契約しましょう。ただし、一般的には火災保険に加入した後でも、保険契約を中途解約することは可能です。仕事の都合などで急な引っ越しが生じた場合などにも対応することができます。

火災保険の保険期間を1年にして毎年更新する場合と保険期間が1年超の長期契約にする場合のそれぞれのメリット・デメリットを紹介します。

| 1年契約 | 長期契約 | |

|---|---|---|

| メリット | 補償内容を見直しやすい 1回の支払い負担が軽い | 総支払額が安い 更新の手間が少ない |

| デメリット | 総支払額が多くなる 毎年更新する手間がある | 1回の支払い負担が大きい 補償内容見直しのきっかけが少ない |

1年契約のメリットの逆が長期契約のデメリットに、長期契約のメリットの逆が1年契約のデメリットになっています。

2022年10月火災保険改定『新規契約』大幅値上げと復旧義務の新設

長期契約を途中で解約した場合

長期契約をしている火災保険を解約した場合、支払った保険料はどうなるのでしょうか?

答えとしては、保険料がすべて無駄になるということはなく、経過期間に応じた所定の割合の解約返戻金が戻ってきます。未経過期間の分全額とはいきませんが、あまり変わらない額の保険料は返ってくるので長期契約をして途中で解約することになっても安心です。

地震保険とは

地震保険は、火災保険では補償されない「地震や噴火、またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)」を受けた場合に補償する保険で、次の特徴があります。

地震保険の特徴

火災保険とは別で火災と合わせて契約する必要があります

地震保険は、地震保険金額を上限に損害の程度に応じて保険金が支払われ、生活を立て直すために必要なものを買い揃えたり、仮住まいの家賃にするなどの役割を持ちます。ただし、地震保険は単独での加入はできず、火災保険にセットいただく必要があります。(参照:損保ジャパン)

- 火災保険を契約する場合、原則として、あわせて地震保険も契約することになります。ただし、地震保険は契約しない旨を申込書に記載することにより、地震保険を契約しないこともできます。

- 火災保険の契約時に地震保険を契約しなかった場合でも、火災保険の保険期間の途中から地震保険を契約することもできます。

- 火災保険を契約せずに、地震保険のみ契約することはできません。

- 大規模な地震により巨額な損害が生じる場合など、保険会社のみでは補償しきれない場合もあり得るため、地震保険では、政府が再保険をする仕組みになっています。

最近は、震災リスクが高いため一般的には地震保険料は値上げの傾向にあります。1年づつ地震保険を掛けていくと保険料が値上げとなった場合にはその都度値上げ後の保険料が必要となりますが、保険期間を5年とすることにより5年間は保険料が確定することにもなります。

自然災害における火災保険の適用

台風や強風による風災被害

台風などの自然災害で火災保険が使える事をご存じない方は意外と多いです。

台風というものは猛烈な風と大雨を伴う自然災害ですので、屋根材や棟板金が吹き飛ばされる、飛来物によって屋根や外壁が破損する…などと言った被害が出た場合、その被害が雨漏りに直結する厄介な自然災害です。

雨漏りは、放置してしまうと被害を拡大させてしまうものですので、できるだけ早く修理する必要があります。しかし、屋根や外壁の修理というものは決して安い部類の工事ではありませんので、突然の災害による破損であれば家計に大きなダメージを与えてしまうことになるのです。実はこういった強風による住宅被害は、火災保険を適用して無料で修理を進めることができる可能性があるのです。

風災補償とは?

台風などの強風によって住宅被害が出た場合に、火災保険を適用できるのは『風災補償』が適用されます。ではこの『風災』とはどのような物なのでしょうか?

風災とは(事例)

日本は台風などによる暴風や突風、竜巻による被害が多く、強風により災害が起こる恐れがあるときは強風注意報が発表され、甚大な被害が起こる恐れがあるときは暴風警報が発表されます。

台風以外にも木枯らし、春一番などの季節風によって何らかの被害が生じしまった際も風災の対象となります。具体的な例としては、以下のような被害です。

- 強風で屋根の瓦が飛んでしまった

- 強風で庭の物置が倒れた

- 竜巻による風で物が飛んで来て外壁が凹んだ

- 暴風によりベランダが破損した

- 台風で屋根瓦が飛び、そこから入る雨により雨漏りするようになった

- 強風により自転車が倒れ外壁が破損した

- 突風でカーポートが壊れた

- 強風によって棟板金または棟瓦が破損した

- 強風によって雨樋が破損した

台風や強風によって上記のような被害が出た場合、火災保険を適用することができます。

個人が津波を含む自然災害の被害に備えるには、民間の火災保険、地震保険を利用することになりますが、実際に被害に遭った人(被災者)を国が公的に支援する「被災者生活再建支援制度」というものがあります。

この制度は、被災者生活再建支援法に基づき、暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火などの自然災害により、居住する住宅が全壊するなど生活基盤に著しい被害に遭った世帯(被災世帯)に対し、被災者生活再建支援金(支援金)を支給し、生活の再建を支援するものです。支援金には住宅の被害の程度に応じて支給される「基礎支援金」と住宅の再建方法に応じて支給される「加算支援金」があり、この2つの合計額が支給されます。支給額は最大で300万円です。

詳しくはこちら被災者生活再建支援制度の概要

経年劣化と判断される場合、火災保険は適用できない

台風などの強風で被害が出た場合でも、風災補償による火災保険の適用ができない場合があるので注意しましょう。

実は、強風によって何らかの被害箇所があった場合でも、直接的な原因が「強風ではなく、経年劣化だ」と判断された場合には、火災保険の適用が出来ない場合があります。

例えばすでにサビてしまっている金属部分が強風によって被害がありそこから雨漏りが始まったといった場合でも、その雨漏りは屋根が経年劣化で錆びてしまったからだと判断されて、風災の適用範囲外となってしまう訳です。

火災保険言うものは、あくまでも災害などの突発的な被害に対する保証ですので、風災補償を適用できるのは『強風によって受けた被害』のみとなります。

火災保険の補償が受けられない事例

台風の被害に遭っても火災保険の補償が受けられない主な例としては、次のようなものがあります。

①自然または摩擦などで劣化した場合

※屋根の老朽化により、雨漏りが発生した。

※壁面の老朽化により、壁に染みが出来た。

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、自然災害ではない為、補償の対象外となります。

②事故が起こってから保険金請求まで3年以上たった場合

※保険金の請求期限は保険法で3年とされています。保険会社によっては、法律とは異なる請求期限を設けていることもあるためご確認が必要です。また、火災保険に加入していることを忘れていた、火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もあります。気付いた時点で問い合わせてみるといいかもしれません。

台風以外に大雪被害でも申請がおりるのか

火災保険の内容に『雪災』の補償を付けていれば、もちろん申請をすることが可能ですし、因果関係が証明出来れば保険金を受け取ることが出来ます。

北海道や東北地方、北陸などの雪国にお住まいの方は、雪災補償に入っている方がほとんどだと思います。

雪災でカーポートに損害が出ることが多く、雪害に加入することは常識かもしれません。

「雪によってカーポートの屋根が潰れた、変形した」などというような場合は確実に申請をお勧めします。

カーポートに雪が30センチ積もった場合、約2トンもの重さになり、これは軽自動車3台分に匹敵するそうです!!

その場合カーポートの屋根部分だけでなく柱部分にも損害が出る事もございますので、しっかりと確認して貰い、複数の損害箇所を同時に申請するとよいでしょう。

台風被害の申請ケース同様、カーポートのみの保険金申請は火災保険の契約内容やカーポートの状態によっては申請が通らない場合もあります。まずはプロや専門会社へ相談することをおすすめします。

雪国以外にも大雪被害に!

数年に一度、雪国以外の地域に大雪が降るという事が起きます。もともと雪害のほとんど無い地域ということもあり、雪に対する対策をしていない住宅や建物がほとんどであること、またカーポートも大雪を想定して作られていないため、いたるところでカーポートに被害が出ておりました。

常に雪害と隣り合わせの地域と異なり、ごく稀な災害に対する対策を行っておくことは忘れがちですが、何かあった後では遅いということもありますので、雪害も頭に入れておくといいかも知れませんね!

火災保険申請サポートに相談・依頼する場合

火災保険申請サポートとは? 一般的に火災保険で自然災害の損傷箇所の修繕が可能ということは認知されておらず、また保険が下りるような徹底した申請をできる方はほとんどいないのが現状です。弊社は専門スタッフがお客様の代わりに損傷箇所の確認調査、保険会社への申請サポートを行っています。「火災保険、地震保険」に加入していれば、火災以外にも自然災害等で受けた損害に対して請求できる権利があります。

火災保険を利用する前に確認しておくべきこと

火災保険はただ連絡すれば対応してくれるわけではありません。台風で家の一部が破損した場合では、破損した物件の全体、もしくは破損した箇所を写真で撮り、保険会社に郵送することになります。

安全を確保できるのであればご自身で撮影されるのもよいですが、必要な場所を撮影していないと保険金が下りないこともあります。修繕した後では、当然破損した部分を撮ることはできませんので、専門業者に相談して撮ってもらったほうが確実です。

経年劣化かどうかを確認したい!

経年劣化とは、年月の経過により瓦や外壁の塗料などの材料が劣化することをいいます。月日が経つことで、色褪せたり錆びたりして少しずつ劣化していき、本来の効果が発揮できなくなります。

調査を行うメリット!

例えば、家を建ててから20年以上が経っていて、一度も屋根リフォームを行っていない状態で、台風による被害に遭っても経年劣化とみなされ、保険金が下りないことがあります。

火災保険の対応に不安な方は業者としっかり打ち合わせしよう

火災保険で自宅の修繕を行うことは可能ですが、どこまで対応してもらえるか見極めるのは容易ではありません。ご自身で対応できるか不安という方は、業者に相談しながら保険会社に連絡するとよいでしょう。気を付けて頂きたいのは、突然家を訪ねてきて「火災保険に加入していれば無料で工事できますよ」など、魅力的な言葉で施主を騙して高額なお金を巻き上げる、悪徳業者と言われる業者も存在します。

サポートの流れ

ページ下部のお申込フォームからお申込、またはお電話にてお問い合わせ下さい。

現地調査の日程調整のため、お申込から1営業日以内に担当者よりご連絡させて頂きます。ご都合のよい日時をお伝え下さい。

破損個所が火災保険の適用個所になるか専門スタッフが現地に伺い、30分~1時間程度調査を実施致します。申請可否については調査完了後、お伝えさせて頂きます。※被災箇所が見受けられない場合はその場でサポート終了とし、費用の請求等は一切ございませんのでご安心下さい。

自然災害により家屋の被害を受けた旨をご加入中の保険会社様にご連絡(事故受付連絡)頂き、申請に必要な書類を取り寄せていただきます。

調査内容をもとに修繕見積書と調査報告書をお客様へお送りいたしますので、申請書類と一緒に保険会社に送付頂きます。

申請資料を元に審査が行われますが、指摘事項があった場合、保険会社や鑑定人に対して被害状況の説明を行います。

保険会社様の回答の結果、損傷が認められた場合、保険会社様からご入金がございますので、ご確認ください。

保険会社様よりご入金額が確認できましたら、弊社よりご請求書をお送りいたしますので、手数料送金ください。申請内容が認められないなどの理由で、保険金が受け取れなかった場合は一切費用はいただいておりません。

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)

や火災保険を-300x158.jpg)