火災保険を使いすぎると保険料が上がると思っている方も多いと思います。このコラムでは火災保険の概要から申請までをご説明していきます。

- 保険の補償対象

- 申請する上で知っておきたい注意事項

- 火災保険申請は『火災保険申請サポート会社』を使うメリット

そもそも火災保険とは

保険には色々と種類があり自動車保険は周りの方の情報や身近に感じる保険の一つですが、一方で火災保険はというと詳しく知らない方が多いのが現状です。

「建物」とは建物本体やそれに付属する「門・塀・物置・車庫(カーポート)」など建物に付帯していて、一度設置したら動かせないものが対象です。

翻って「家財」とは、家具や家電・洋服など建物の中にあるもので、簡単に動かせる物のことです。

自動車保険も火災保険も同じ保険会社だと、特に内容も一緒に感じてしまうのは当然です。

でも実際は全く違う保険制度なんですね!

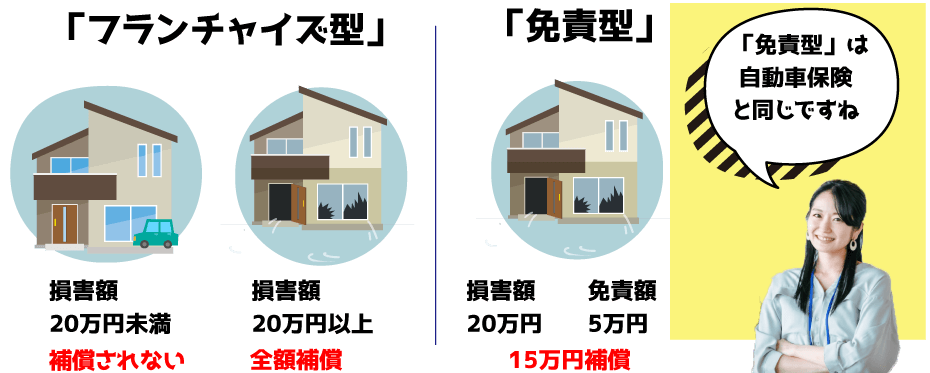

保険の対象

- 「建物のみ」

建物本体やそれに付属する「門・塀・物置・車庫(カーポート)」など - 「家財のみ」

家具や家電・洋服など建物の中にあるもの - 「建物+家財の両方」

自動車保険は、等級によって割引率が変わるため等級に影響する事故で保険金を受け取ると翌年度からの保険料が高くなりますが、火災保険にはそのような制度はありません。 なので、契約している保険会社から保険金が支払われた場合でも翌年度以降の保険料は変わりません。

さらに詳しく説明すると!

自動車保険のように保険料が上がりそうで使えない。そう思って火災保険を使いたいけど使えないまま時間だけがたっていってしまう方が多くいるのが現状です!保険料が上がるのも嫌だから火災保険を使わずに自費で修繕しようしてる人は確実に損をしています!

火災保険は何回使っても保険料は上がらない理由

火災保険は何回使っても保険料は変わりません。

火災保険は契約した際に設定した保険金の8割以上の金額を1回で受け取った場合のみ終了になります。よって1回で8割の金額に達しない限りは使いすぎても問題はありません。

台風被害にあった際に、設定した保険金の8割の保険金を1回で受け取った場合、火災保険の契約は終了になります。保険金の8割以上の給付金を受け取った場合「補償対象となる建物が全損した」と扱われてしまい、火災保険に加入できる建物がないため契約は終了になるという事です。

例えば1000万の火災保険金額の場合

0~799万までであれば、何回受け取っても問題ないが800万~1000万を1回で受け取った場合は契約終了(全損扱い)ということになります。

💡これだけは知っておきたい注意事項💡

被害状況を把握していない

被害を受けて直ぐ、保険会社に火災保険の申請をしようとすると破損した箇所や原因を上手く伝えられず、結果保険会社に怪しまれる結果になることもあります。

不用意な発言により、不正請求ではないかと警戒されてしまい、たとえ事実であったとしても保険金が下りる可能性が下がってしまうこともあります。

このようなことがないように、被害について詳細が分からない場合は保険会社に連絡する前に火災保険申請サポートのような専門の会社に相談することをおすすめします。

不当に保険金請求をすること

保険金の不正請求にあたる行為はもちろん違法です。

保険金を受給したいがために、故意に家屋を破壊したり虚偽の申請を行ったりすることは違法行為とみなされ、最悪の場合は保険会社から訴訟を起こされてしまう可能性もあります。

悪徳業者などは言葉巧みに違法行為を薦めてくるかもしれませんが、そのまま口車に乗せられ申請してしまうと、共謀罪と認定されてしまうこともあります。絶対にやめましょう。

以前の火災保険申請から、被害申請箇所の改善が見られない

これは、下りた保険金を修理などに充てずに別の用途に使い、再度同じ被害箇所に対して火災保険を再申請するケースと似ています。

例えば、一度目の保険金申請で「強風で物が飛んできて壁にぶつかり、凹んでしまった。」という理由で火災保険を申請した場合、これは「建物外部からの物体の落下、飛来、衝突」に当たりますので火災保険の補償対象です。

しかし、二度目の申請も同じ理由で再度壁が凹んだとなると、以前に壁が凹んだからといって火災保険を申請しているのに、なぜその保険金で改善策を取らなかったのか?が問われます。

火災保険の補償対象に対する保険金申請は、保険の契約者にとって当然の権利です。

以上に挙げた3つのNG行為にさえ気をつけておけば、原則として火災保険は何度申請しても問題ありません。

住宅の修理などに関するトラブルにご注意下さい!

修繕修理などに関し、「保険が使える」と言って勧誘する業者とのトラブルが増加しています。

「火災保険を利用して、自己負担なく家の修理ができる」などと言い、住宅修理工事契約を結ばせたあと、高額請求をするといったトラブルが増加しています。保険で直せるからと言われてお願いしたものの、実際は保険金が支払われずに修理代金を自己負担することになったり、解約しようとすると高額な解約手数料を要求されるなどのトラブルに巻き込まれてしまうことがあります。

住宅修理サービストラブル注意喚起動画

契約書の確認は忘れずに!

サポート会社に依頼する際には契約書の内容が重要になってきます。例えば「リフォーム・修理することが必須になっている」または「リフォーム・修理しない場合に違約金が発生する」などを意味する記載がないか注意が必要です。

初期費用の確認

初期費用が発生する業者には注意が必要です!

保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、契約を保留した方がいいです。

もし早い段階で費用を支払うような契約を結んでしまうと、十分な金額の保険金が降りなかった場合でも、自己負担が発生してしまいますので契約する際には、契約書にしっかりと目を通し、気になる点がないかを十分に確認しましょう。

火災保険リフォームのトラブル事例

火災保険を悪用したリフォームの勧誘で、特に多いのが「火災保険で工事費0円」をうたう事業者です。

しかし、保険金額が決定するのは、保険会社側の調査が入ってからです。

その前に工事の見積書が作成されて契約を締結してしまっても、工事費の全額を保険金でカバーできるかどうかは別です!

結局、予想していた額よりもずっと低い保険金しか受け取れず、高額な自己負担金が必要になってしまったという例は非常に多いです。

国民生活センターの発表では一部の悪徳業者とのトラブルが激増しているとの事です。

実際にあったトラブル事例

①修理工事を実施することを前提としている

何度も言いますが「火災保険を使って自己負担なしで屋根を修理しましょう」という謳い文句で、支払われる保険金額が確定する前にリフォーム工事契約をすすめる業者には、注意が必要です。

保険請求時はいくら保険金がおりるという確証がありません。

保険金がおりない場合は自己負担が発生し、その結果、トラブルへと発展してしまいます。

②請求サポート報酬料の説明がない

「火災保険や地震保険の請求をサポートする」と言って、サポート報酬料の説明なしに強引に契約を勧められ、保険請求サポート契約を結ぼうとする業者にも、注意が必要です。

保険請求サポート業者側からのサポート報酬料の説明がなかったため、業者からの請求があったときに手数料の存在が発覚し、トラブルに発展してしまいます。

③嘘の理由で保険請求をすすめてくる

これは業者が故意に建物を壊し、台風を理由にした保険請求をすすめてくるケース。

このような行為は詐欺罪にあたり、保険契約者自身が罪に問われてしまうので、虚偽の申告をすすめてくる業者とは契約しないようにしましょう。

④加入者に代わり火災保険の申請の代行をする

火災保険の申請は、基本的には加入者ご本人でないと申請できません。

加入者ではない人間が保険申請をすることは契約違反にあたります。

基本的にサポート業者が申請の代行をすることはできません。

工事をはじめる前から「無料で工事が出来ます」と言い切る業者には、気を付けましょう!また強引に工事の契約をさせられて、解約したいと申し出たら高額なの解約料を請求されるケースがあります。

まずは不用意に契約しないことが大事ですが、契約書にクーリングオフの記載があるかの確認は必要です。

また、契約する際は解約料の有無を確認しておきましょう。

解約料があまりにも高額であれば、悪徳業者の可能性が高いので依頼は避けておくと安心です。

⑤割高な代行手数料

火災保険の申請手続きの面倒さを逆手にとって、割高な代行手数料を請求する業者はたくさんいます。

無事に保険金がおりても、支給額以上の代行手数料が発生してしまった場合はかえって損をしてしまいます。

トラブルを避けるためにも、業者に保険の代行申請をお願いする際は、料金についてもよく確認しておきましょう。

⑥工事を急がされた(請求が認められる前に着工してしまう)

台風や集中豪雨・大きな地震の直後には、「すぐに修理が必要です」と不安をあおってくる業者による詐欺被害が多発します。

不当な金額の工事費を支払わされたり、高額な手数料を請求されたりするのです。

火災保険の悪用に限らず、訪問営業でリフォームをさせようとする悪徳業者は数多く存在します。

営業訪問を受けた場合に、、万一、早く補修したい箇所があったとしても即契約してはいけません。

「家族と相談する」「今すぐの修理は考えていない」などと言って断りましょう。

トラブルにあわないための対策

火災保険申請では、まずインターネットで情報収集し、比較検討してみましょう。

もし、保険金が受け取れるかわからない段階で、初期費用を納める必要があったり、成果にかかわらず代金を徴収されたりするなら、一度検討させてほしいと保留した方が無難です。

そのような契約を結んでしまうと、十分な金額の保険金が降りなかった場合にも、自己負担が発生することがあります。

火災保険申請サポートとは、建物・保険の知識がある業者による、火災保険申請をお手伝いするサービスのことです。サポートを依頼した際には、建物の調査から書類の作成まで、プロの知見を借りながらスムーズに完了させられます。サポートを受けて保険金を受け取れた際には、金額に対して数十%の手数料が発生します。しかも、成功報酬型のため、万が一審査に通らず保険金が受け取れない結果になってしまっても、利用者に無駄な費用が発生する心配はありません!

プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けることで、保険金の認定率や受け取れる金額がUPする傾向があります。

屋根などの高い場所は、意外にも気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、無料調査をすることをお勧めします。

そして何より信頼できる業者を選んでサポートを依頼することで、火災保険申請を効率よく、確実に完結させられることが一番だと思います。

ページ下部のお申込フォームからお申込、またはお電話にてお問い合わせ下さい。

現地調査の日程調整のため、お申込から1営業日以内に担当者よりご連絡させて頂きます。ご都合のよい日時をお伝え下さい。

破損個所が火災保険の適用個所になるか専門スタッフが現地に伺い、30分~1時間程度調査を実施致します。申請可否については調査完了後、お伝えさせて頂きます。※被災箇所が見受けられない場合はその場でサポート終了とし、費用の請求等は一切ございませんのでご安心下さい。

自然災害により家屋の被害を受けた旨をご加入中の保険会社様にご連絡(事故受付連絡)頂き、申請に必要な書類を取り寄せていただきます。

調査内容をもとに修繕見積書と調査報告書をお客様へお送りいたしますので、申請書類と一緒に保険会社に送付頂きます。

申請資料を元に審査が行われますが、指摘事項があった場合、保険会社や鑑定人に対して被害状況の説明を行います。

保険会社様の回答の結果、損傷が認められた場合、保険会社様からご入金がございますので、ご確認ください。

保険会社様よりご入金額が確認できましたら、弊社よりご請求書をお送りいたしますので、手数料送金ください。申請内容が認められないなどの理由で、保険金が受け取れなかった場合は一切費用はいただいておりません。

そして火災保険申請サポートを検討するにあたり、以下のポイントに着目して業者選びをしましょう。

大前提、「代行」という言葉を使う会社は選ばないようにします。訪問や電話などのセールスがあっても、情報収集をする前にその場で契約することはやめましょう。適切に契約・サポートを行ってくれる業者かどうかをしっかり見極めた上で、サポートを依頼しましょう。

修繕する場合

火災保険の対応に不安な方は業者としっかり打ち合わせしよう

火災保険で自宅の修繕を行うことは可能ですが、どこまで対応してもらえるか見極めるのは容易ではありません。ご自身で対応できるか不安という方は、業者に相談しながら保険会社に連絡するとよいでしょう。

近年は火災保険料は年々値上げされている?

最近は大型台風やゲリラ豪雨、暴風など自然災害の増加に伴って保険料も値上がりしています。築年数によっても保険料は変わることもあるため、火災保険の見直しをすると保険料が高くなる可能性があるため注意しましょう。

火災保険の保険料は、損害保険料算出機構が算出する「参考純率」をもとに保険会社が決めています。

「参考純率」は保険会社から収集した保険データに基づいて、損害保険料算出機構が算出しています。

最近では台風や暴風雨などの自然災害による保険金の支払いや、水道管の凍結や老朽化などで生じた事故による水漏れによる保険金の支払いが増加していることから、損害保険料算出機構は平成26年7月に、火災保険の参考純率を平均で3.5%引き上げました。

これにより、損害保険会社は火災保険の保険料の見直しに動き出しました。

契約終了になる事例一覧

火災保険の契約が終了になるケースとして以下のような場合があります。

- 火災によって延床面積の8割が焼失した場合

- 台風によって家が全壊した場合

ポイントは設定した保険金の8割以上の給付金を1回で受け取った場合のみ、契約が終了するということです。

地震保険も保険金額を全額受け取ると契約終了になる

原則、地震による被害は火災保険では補償されません。補償を受けるには地震保険に加入している必要があります。地震保険も全損認定を受けて、保険金の100%の給付金を受け取ると契約終了になります。

火災保険申請を使いすぎると?

特にに火災保険料が上がることはないですが、台風や雪など、自然災害が原因の自然災害以外で火災保険を使うケースがあります。家具の破損や壁紙の破損など家財を短期間で何度も申請を繰り返すと保険会社側も「この人は、何度も物を壊すし、申請してくる人だ。」と認識され、次の保険更新時に「割増保険料・保険に加入できない」となる恐れもあるので、その点だけ要注意です。

「火災保険は使っても保険料は上がらない」そして「火災保険の保険料は年々上がっている」という事ですね!

また、火災保険は掛け捨て保険のため、契約満了時に保険金が返ってくることはありません。

万が一の保険といえど、掛け捨てで支払って、更新時には保険料が高くなるというのは理不尽だと思います。

ですので火災保険にお金を払い続けているのであれば一度申請されてみるのも方法の一つだと思います。

もちろん、火災保険は自然災害で被害を受けた時に使う物ですが、築年数が15年以上経っていると、少なからず台風による損害が出ている事がほとんどです。住んでいて気づかない様なちょっとした傷でも使うことができますので、専門業者にご相談されるのもいいかと思います。

火災保険申請サポートのご依頼は申請サポート窓口へ

お問い合わせを頂きましたら、全国の現地調査員(自然災害調査士などの専門業者、地元工務店、工事業者など)と連携し、すぐに調査にお伺いします。もちろん「完全成果報酬制」のため調査費用は無料ですので、お気軽にお問い合わせください。

調査をご希望される方はこちらも合わせてご覧ください!

-300x158.jpg)

-300x158.jpg)

震度3以上の地域-300x158.jpg)

-300x158.jpg)

や火災保険を-300x158.jpg)